过去两年,AI行情主要奖励最响亮的名字:晶片设计公司、云平台,以及数据中心建设商。但2026年更值得注意的一步棋,来自一家更以卫浴产品闻名、而不是以半导体闻名的公司。

1月22日,日本TOTO股价大涨近10%,盘中一度涨至11%。分析师把投资者的目光引向其“静电吸盘”(electrostatic chuck):这是一种用于晶片制造设备的关键陶瓷零件,用来在加工时牢牢固定“晶圆”(wafer,即尚未切割成单颗晶片的圆形硅片)。在AI基础设施带动下,记忆体(存储晶片)供应更紧,相关设备与零件需求随之受益。

重点不在于TOTO突然变成AI公司,而在于它更上游的制造环节业务,能帮助半导体产线持续运转。市场的关注点正在从“算力与模型”扩大到“材料、设备与专用零件”,因为这些才是支撑整条AI硬件扩产链的底层。

TOTO关键业绩:投资者为何关注

TOTO吸引市场目光,不是因为卫浴业务突然改变,而是其“先进陶瓷”业务显示:AI需求也能拉动半导体制造上游的小型供应商。

- 在截至2026年3月财年第三季(Q3)资料中,先进陶瓷销售额为470亿日圆,同比增长37%。

- 先进陶瓷的营业利润升至202亿日圆,增加60亿日圆。(营业利润:扣除营业成本与营运费用后的利润,反映本业赚钱能力。)

- 在截至2026年3月财年上半年资料中,TOTO对“新业务领域”的销售占比快照为7%;但公司上半年已公布数据推算,贡献更接近总销售额的8.5%。(销售占比:某业务占公司总收入的比例。)

- TOTO也表示,随着数据中心带动的半导体需求改善,静电吸盘需求走强,先进陶瓷因此受益。

TOTO为何被纳入AI话题

如今市场在AI相关评论中提到TOTO,是因为它的一部分业务支撑晶片制造设备,让它进入半导体供应链的上游位置。

TOTO大部分收入仍来自住宅与卫浴产品,但其先进陶瓷业务包含静电吸盘等零件,应用在半导体制造设备内部。市场对其重新估值,是因为上游一旦出现“产能卡点”(bottleneck,即产线某环节产能不足导致整体受限),其价值可能不输软件或算法突破。

在截至2026年3月财年上半年资料中,TOTO表示:在数据中心需求带动下,半导体市场转好,静电吸盘需求更强;同时制造商提高开工水平,也带动替换需求。(替换需求:设备耗材或零件磨损后必须更换的需求。)

市场如何重新定价:上游AI敞口

这波行情表面上是“马桶股”,本质是AI需求让半导体供应链更吃紧。

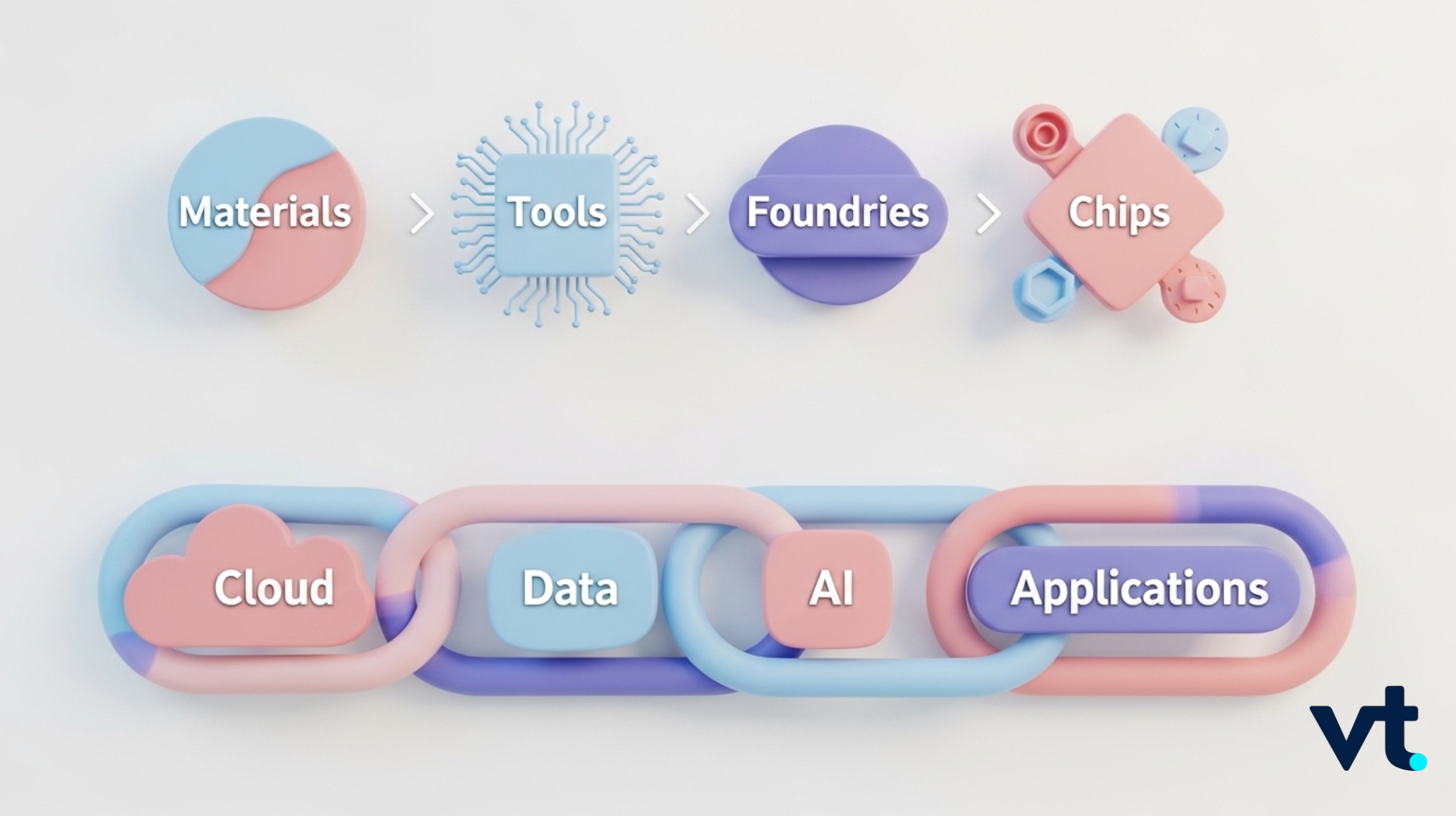

理解多层次的AI供应链

TOTO的最新表现反映更大的市场变化:投资者开始从云巨头与晶片设计公司,转向支撑AI硬件需求的材料、设备与生产系统。

简单说,AI基础设施扩建意味着需要更多晶片;晶片产量上升会让晶圆厂更长时间保持高负荷;而高负荷运转需要更多设备、更多零件更换,以及设备内部更多专用零件。TOTO受益的是链条最后这一段。

AI扩建带来的价值,分布在比第一波赢家更广的市场层级。

| 供应链较早/更上游的环节 | 主要作用 | 可关注公司 |

| 上游晶圆厂设备 / 制程关键设备 | 提供沉积、刻蚀、光刻、检测、制程控制、晶圆搬运等系统,或这些系统内的关键零件(这些设备用于在晶圆上“堆叠、雕刻、曝光成像、检查瑕疵与稳定良率”) | AMAT、KLAC、LRCX、ASML、ASM、TOTO |

| 晶圆代工 / 制造 | 在设备与材料就位后,负责实际生产晶片 | TSM、GFS、UMC |

| 材料 / 工业投入品 / 连接 | 提供气体、专用材料、玻璃、光纤与封装相关材料,确保AI硬件生产与数据传输运作 | APD、Air Liquide、GLW、DD |

由于AI算力仍在建设,半导体设备需求依然偏强。台积电1月表示,预计2026年资本支出(capex:用于建厂、设备等长期投资)为520亿到560亿美元,反映先进产能持续投入。行业层面,SEMI指出,2026年晶圆厂设备销售(尤其代工与逻辑晶片相关)预计继续增长,因晶片厂为AI加速器与高性能计算扩产。(AI加速器:专门用于AI运算的晶片,如GPU、NPU等。)

TOTO位于上游制造环节,但形式更专门化。它与AI的关联,来自“用来制造半导体的基础设施”,而不是AI软件、云应用或晶片设计本身。

因此,它更接近Applied Materials、KLA、Lam Research、ASML与ASM,而不是英伟达这类“前端赢家”。它的角色更小、更细分,但当需求强、产能紧、替代困难时,细分位置也可能变得很值钱。

AI供应链中更低调的公司

TOTO并非个案。越来越多知名度较低的公司开始受到关注,因为它们服务于制造、材料与连接等层级,是那些知名AI赢家之下的底层支撑。

康宁(GLW)在数据连接领域加码。路透1月报道其与Meta签署最高达60亿美元的光纤电缆订单,光纤用于AI数据中心,并预计数据中心与AI基础设施带动光纤需求,从而推升销售。

液化空气(Air Liquide)是工业投入品的例子,受益于AI相关的半导体用气需求,包括其收购DIG Airgas,以及在爱达荷州投资2.5亿美元,为美光(Micron)先进记忆体产线供应气体。

Applied Materials则显示:当市场更清楚理解同一层级时会怎样。其预测第二季营收与利润高于预期,销售由AI晶片需求与记忆体扩产推动。

看这些公司,与其分“意外AI股”或“显而易见AI股”,不如看它处在供应链哪个位置:需求会不会层层叠加、交期(lead time:从下单到交付的等待时间)是否关键、零件是否难以替代。

你的AI投资组合该怎么看

仍需保持谨慎,并更强调精选个股。

并非每个“隐形供应商”都值得因为AI采用而被市场大幅上调估值。有些公司与晶圆制造直接相关;有些只是间接沾边。TOTO的陶瓷业务确实更靠近产线卡点,但这仍不等于它是纯正半导体股。

当供应链开始为长期扩张定价,估值可能跑在最终需求之前。即使记忆体需求仍强,市场也会担心AI投资过热。

值得关注的AI供应链股票

更有用的区分不是“像不像传统AI赢家”,而是公司是否处在需求会叠加、产能持续紧张、又难以被替代的位置。

对不断扩大的AI供应链有兴趣?

可通过VT Markets APP监控这些个股CFD(差价合约:不持有股票本身、只交易价格涨跌差额的衍生品)的实时价格波动。

上游晶片制造为何重要?

AI需求仍取决于半导体产能,这意味着晶圆厂设备、制程系统、专用材料与零件替换周期依然关键。市场对这些较低调公司的支持增加,是因为AI扩建持续在实体供应链施压,不只是在软件或云端支出。

- AI投资仍会转化为产线卡点。 需求持续传导到半导体制造端,产能、制程控制(process control:用于稳定良率与一致性的监测与调整)与设备供给仍很重要。德勤预计2026年全球半导体年销售额将达9750亿美元,主要由AI基础设施热潮带动。

- 记忆体与晶圆厂产能更紧,让上游供应商更值钱。 晶片厂为AI加速器与高性能计算扩产时,设备、零件替换周期与专用零件的重要性同步上升。

- 小型专门厂商的财务数据开始反映这股趋势。 TOTO先进陶瓷增长远快于集团住宅相关业务,且在收入占比较小的情况下,利润率仍高。

- 产业政策也在强化制造背景。 日本希望到2040年把国产晶片销售额从约8兆日圆提高到40兆日圆。

综合来看,市场注意力正从“只看最上层的AI需求”,转向其下方的供应限制与专门制造环节。

AI行情的市场情绪

TOTO这波上涨显示:市场开始奖励AI链条里“稀缺性”(scarcity:供给少、难扩产)与专门工业角色,而不只是最显眼的龙头。投资者把视线往更上游移,因为产能限制、专门设备与难替换零件同样关键。

这项转变之所以重要,是因为AI交易的下一阶段,可能更取决于“稀缺发生在哪一层”,而不是表面上的AI概念。对TOTO而言,焦点在于先进陶瓷能否继续跑赢集团其他业务,以及其在半导体制造中的细分角色,能否持续转化为更明确的盈利增长。

TOTO也许是一个较窄的主题表达,但当需求强、替代困难时,“窄”依然可能很有力量。这也让它不只是昙花一现的一日暴涨。

上游AI供应链关键名词

什么是上游AI供应链?

上游AI供应链,指的是在半导体进入云平台、AI模型或终端应用之前,用于生产晶片所需的材料、设备、零件与晶圆厂生产系统。

什么是静电吸盘(electrostatic chuck)?

静电吸盘是一种半导体制造设备中的专用零件,利用静电力把晶圆牢牢吸住,确保加工过程不位移。它属于晶圆厂内部“关键基础零件”。

什么是晶圆厂利用率(fab utilisation)?

晶圆厂利用率是指工厂产能被使用的程度。利用率越高,通常代表生产越忙,会增加维护、零件更换与相关设备零件的需求。

什么是晶片制造的“设备密集度”(equipment intensity)?

设备密集度指在一定产量或技术难度下,需要投入多少专用制造设备。设备密集度越高,通常越有利于设备厂以及其零件供应链。

什么是“卡点供应商”(bottleneck supplier)?

卡点供应商是指在生产链中提供难以替代的材料、零件或工具的公司。当需求上升、替代选项少时,这类供应商的议价能力与价值往往提高。

立即开始交易 – 点击这里创建您的 VT Markets 真实账户