立即开始交易 – 点击这里创建您的 VT Markets 真实账户

Back

立即开始交易 – 点击这里创建您的 VT Markets 真实账户

立即开始交易 – 点击这里创建您的 VT Markets 真实账户

立即开始交易 – 点击这里创建您的 VT Markets 真实账户

立即开始交易 – 点击这里创建您的 VT Markets 真实账户

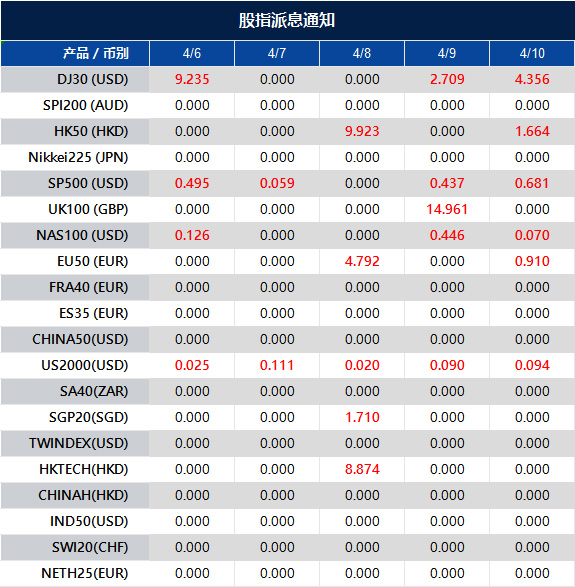

尊敬的用户:

您好!

温馨提醒您,在股指现货中的成分股产生股利,分红时,VT Markets 将于派息日前一天收盘后,对持有该股指产品的账户进行派息的费用扣补。

请务必留意,目前派息调整(Dividend)已「不再」与 持仓利率(Overnight Financing)合并计算在调期库存费率(Swap)中。完成派息后,投资者可在账户历史中查看到包含有以下注释「Div & 股指名称 & 净手数 」的资金扣补记录,即为派息调整,其中多单手数以「正值」计算,空单手数以「负值」计算,两者相加即为「净手数」。

VT Markets 股指产品隔夜仓息变化具体调整内容如下:

注意:以上数据仅供参考,实际执行数据有可能会有变动,具体请依据 MT4/MT5 软件为准。

如您有任何疑问,我们的团队将十分乐意为您解答。

请留言或发邮件至 [email protected] 或联系在线客服。

立即开始交易 – 点击这里创建您的 VT Markets 真实账户

重点摘要

市场并不把这当作“一天的标题行情”。交易员持续把霍尔木兹海峡视为影响整个宏观局势的关键通道。即使部分船只可以通行,也不代表商业能源运输已稳定恢复,因此原油里的“风险溢价”(因不确定性而额外加上的价格)仍在。

最直接的影响体现在油价走势。布伦特原油周初约107美元;WTI在假期缩短的一周后收在约112美元,周涨幅接近11%。只要局势升级的消息出现,油价偏向继续上行;而美东时间周二晚上停火暂停期到期,但仍未有明确停火框架。

当油价长时间处在高位,市场就不会只把冲突当作单一的地缘政治事件,而会开始计入“第二层影响”:运输成本更高、通胀数据更难回落、政策(尤其降息)空间变小。

特朗普的表态让市场更难忽略时间点。他最新言论把冲突下一阶段与霍尔木兹海峡直接挂钩,设定周二晚上的期限,并威胁若通行未恢复,将对伊朗基础设施发动新一轮打击。

同时,他也保留达成协议的空间。这种“施压+有条件谈判”的组合,解释了为何交易员不愿太快做空油价风险溢价。任何谈判进展都可能带来短暂缓和,但强硬措辞又会把原油、美元与整体风险情绪拉回防守。

这也让本周节奏更清晰:焦点不再只是“战争本身”,而是海峡是否成为下一步行情触发点。若言论降温、外交谈判推进,油价可能回落,风险资产(如股票与加密货币)也可能趋稳。

若期限过去仍保持强硬语气,市场更可能把高油价视为持续的通胀问题,而不是短暂的地缘政治波动。这会压制股市、支撑美元指数,并让核心PCE与CPI的重要性进一步上升。

3月非农新增17.8万人,高于市场预期中位数6.5万人。1月数据上修至16万人,2月下修至-13.3万人。表面数据不错,但细节偏复杂。合计修正值显示就业并非持续加速,而是起伏不定。

住户调查(Household Survey,美国劳工统计的另一套就业统计,覆盖自雇等)也带来阻力:劳动参与人数减少、总就业人数下降,失业率小幅走低。工资仍在增长但放慢,平均每周工时下滑,这种组合常见于裁员升温前。

这改变宏观平衡:就业仍在增长、失业率仍低,短期“就业导致的衰退”风险下降;但能源冲击会推高通胀风险,让短期降息更难成立。

周二美东时间晚上8点的伊朗和平谈判,是本周第一个可能重置市场情绪的事件。市场大致有四种路径:

本周不是从CPI开始,而是从“油价风险溢价扩大还是收缩”开始。

更多关于特朗普言论如何影响市场走势,请看这里。

周四公布美国核心PCE月率(m/m,按月变化)预计0.4%,前值0.4%;同时公布美国最终GDP季率(q/q,按季变化)预计0.7%,前值0.7%。周五公布美国CPI年率(y/y,按年变化)预计3.4%,前值2.4%。

当油价持续偏强时,通胀数据的解读会不同。若数据偏硬(通胀更高),市场更容易押注利率维持更高、更久,从而支撑美元。若数据偏软(通胀降温),风险资产有机会企稳,但如果油价不回落,这种反弹往往难持续。

当市场计入冲突风险与“高利率维持更久”(higher-for-longer,指利率可能长期不降甚至更高)的预期时,美元往往最能反映防守情绪。黄金在避险需求与美元偏强之间拉锯。股市尝试反弹,但油价与通胀风险压制延续性。加密货币更像风险资产,本周走势取决于开局是缓和还是紧张。

USDX | USOil | XAUUSD | SP500 | BTCUSD

| 日期 | 货币 | 事件 | 预测 | 前值 | 分析师点评 |

| 07 Apr | USD | 伊朗和平谈判结果(美东晚8点) | N/A | N/A | 油价反应将定下本周美元指数与风险情绪基调。 |

| 08 Apr | NZD | 官方现金利率(OCR,新西兰央行政策利率) | 2.25% | 2.25% | 重点看指引(对未来利率的暗示)对纽元波动的影响,而非利率按兵不动本身。 |

| 09 Apr | USD | 核心PCE物价指数(月率) | 0.40% | 0.40% | 若通胀偏强,可支撑美元指数,并让利率预期更难下修。 |

| 09 Apr | USD | 最终GDP(季率) | 0.70% | 0.70% | 确认在油价冲击前的增长动能。 |

| 10 Apr | USD | CPI(年率) | 3.40% | 2.40% | 若CPI偏热(高于预期),市场将更快强化“高利率维持更久”的交易方向。 |

如需查看更多即将公布的经济数据,可到VT Markets的经济日历。

本周的主线仍是:先看油价,再看通胀,再看利率。周二美东时间晚上8点的伊朗和平谈判是第一个关键触发点,因为它可能让原油风险溢价回落或延续,而这会主导跨资产情绪。

若油价在周四核心PCE与周五CPI前仍处高位,市场更难押注明确的降息路径,美元指数更容易获支撑,并压制标普500与高贝塔风险资产(beta,高贝塔指对大盘更敏感、波动更大的资产)信心。

若消息降温且通胀数据也没有市场担心的那么强,市场才有空间转向缓和交易,但关键仍在油价与通胀数据本身。

立即开始交易 – 点击这里创建您的 VT Markets 真实账户

重点

美国天然气尝试反弹,但整体仍偏弱。NG-C(天然气连续合约,用来观察整体价格趋势)报2.893,上涨0.035或1.22%;市场主流价格约在每MMBtu 2.84至2.89美元。即使小幅回升,期货仍接近2025年8月以来低位。

春季天气是主要因素。气温温和让取暖需求下降,同时市场从冬季“去库存”(withdrawal,从储气库取气)转入春夏“补库存”(refill season,往储气库注入天然气)。需求偏弱足以压过一部分地缘政治溢价(因战争或冲突风险导致的额外价格部分)。

短期仍偏保守:除非天气更热或供应明显收紧,否则价格可能继续承压。

最新库存报告加强了偏空格局(bearish,指价格更可能下跌)。截至3月27日当周,可动用库存气(working gas,可对外供应的库存量)增加36 Bcf,库存升至1,865 Bcf。同一周,过去五年平均为减少4 Bcf。

关键在于差异。按季节规律,这个时间点通常仍会从库存取气;但现在反而开始增加库存,说明供应明显超过当前需求,价格因此持续受压。

因此,即使整体能源市场紧张,天然气仍难以走出强势反弹。

地缘政治风险仍在。特朗普警告,若霍尔木兹海峡未重新开放,美国可能打击伊朗基础设施,这令原油与全球LNG市场保持紧张。

亨利港(Henry Hub,美国天然气基准定价点)的反应不同。原油运输更直接受霍尔木兹海峡影响;美国天然气受影响较小,因为美国国内产量充足,且LNG出口终端接近实际产能上限。

全球天然气若出现冲击,确实会带动情绪,但当出口系统已接近满载时,并不代表美国出口就能明显增加。

这限制了国际市场对美国天然气价格的传导效应。

即便战事消息可能造成短暂拉升,但若没有美国国内供需转紧的信号,涨势通常难以维持。

出口“天花板”让价格难以大涨。霍尔木兹航线受扰会威胁全球大量原油、成品油与LNG运输,从而支撑国际天然气价格;但美国液化产能(liquefaction capacity,把天然气变成液体的产能)接近满负荷,美国天然气无法充分受益。

若没有新的出口通道,海外额外需求不会像原油那样引发快速大涨。美国国内供需仍是主导因素。

因此,美国天然气与原油不同:原油更直接由航运冲击定价;天然气则先看天气、库存与出口瓶颈(bottleneck,指产能或运输限制),再叠加少量地缘政治溢价。

天然气(NG)现约2.89,靠近近期低位。此前从年内5.69高点大跌后,市场仍缺乏明确方向。价格波动偏小,K线(蜡烛图,用来显示开高低收)显示反弹乏力,持续买盘不足。

近期低位2.83至2.84暂时守住,但整体仍呈现“更低高点与更低低点”(lower highs / lower lows,典型下跌结构),下行压力未解除。

从技术面看,趋势仍偏空。价格位于关键移动平均线(moving average,均线,用过去价格计算的平均值,用来观察趋势)下方:5日均线(2.90)与10日均线(2.95)构成短线阻力;20日均线(3.08)继续下行,强化弱势。价格挤在低位附近,显示盘整(consolidation,区间整理),但在缺乏反转信号下,更像下跌趋势中的短暂停顿。

关键价位:

短期来看,价格在2.84上方整理,该位近期提供支撑。若跌破此区间,可能再下探2.80,卖压加速的话不排除触及2.70。

上行方面,首先需收复2.95。若突破,短线或反弹至3.10;但除非价格突破并站稳3.40区域,否则反弹更可能只是技术性修正(corrective move,跌后反弹但未改变趋势)。

整体而言,天然气仍处于持续偏空压力之下,反弹弱、抛售持续。若买方无法突破关键阻力,走势仍偏向下行,低位盘整后或出现下一段方向性波动。

下一步更取决于美国国内供需,而非海外新闻。优先看天气,其次看下一份EIA库存报告,再看LNG进气量(feedgas flows,进入液化厂的天然气流量,常用来判断出口强弱)是否变化。

若库存持续远高于常态增加,即使原油与全球LNG承压,天然气也可能继续贴近低位。若天气转热或产量下降造成供需收紧,天然气或可从每MMBtu 2.84至2.89美元区间回升。若温和天气延续且库存提早增加,价格可能继续被困在近期低点附近,约2.837。

为什么在伊朗风险背景下,美国天然气仍偏弱?

美国天然气主要跟随国内基本面(fundamentals,指供需、产量、库存等核心因素),而不是中东消息。温和天气降低取暖需求,库存提早回升,且LNG出口产能接近满负荷,令风险溢价受限。

为什么价格接近自2025年8月以来的低位?

核心原因是供需偏宽松。冬季结束后天气带来的需求较弱,但库存却开始上升而非下降。

最新库存报告显示什么?

EIA数据显示,截至3月27日当周库存增加36 Bcf;而同期间过去五年平均为减少4 Bcf。这代表今年的供需比往年更宽松。

为什么“增加36 Bcf”这么关键?

这说明供应明显超过需求。按季节规律,此时市场通常还在去库存,或至少增加得更慢。

为什么天然气不像原油那样大涨?

原油更直接受霍尔木兹海峡中断影响。美国天然气受影响较小,因为本土产量强,LNG出口终端接近最大产能。全球天然气紧张能带动情绪,但不会让美国需求无限增加。

立即开始交易 – 点击这里创建您的 VT Markets 真实账户

重点摘要

英特尔宣布以142亿美元回购阿波罗在Fab 34(爱尔兰先进制造合资项目)持有的49%股权,再度成为市场焦点。

消息带动英特尔股价大涨逾9%。更重要的是,市场对英特尔的看法正在改变:投资者不再只盯着过去的挫折,而开始评估这是否代表复苏进入更可信的新阶段。

这项变化之所以关键,是因为英特尔不再只被当成“传统晶片商”(legacy chipmaker=业务重心偏向旧有市场,如PC与服务器)。市场更关注它能否重建制造优势、推进代工(foundry=替其他公司生产晶片的业务)布局,并在AI需求重塑的半导体产业中提升竞争力。在这条叙事里,Fab 34成了英特尔扭转局面的核心环节之一。

英特尔仍是全球半导体产业的老牌企业,设计并制造处理器与相关技术,广泛应用于个人电脑、企业系统、数据中心与云端基础设施。

英特尔与不少同业不同之处在于:它的成败很大程度取决于“自己掌握制造”,不只是晶片设计。这在执行顺利时是优势;但当资本开支(capital spending=建厂、设备等大额长期投入)很高、回报需要时间时,也会让公司压力更大。这是基于其商业模式与分析师当前对该股的解读。

因此,回购Fab 34股权不被视为一般交易。对英特尔而言,这不只是回购资产,而是显示管理层希望更完整掌控一个与产品规划、制造信誉密切相关的关键厂房。

路透指出,该厂采用Intel 4与Intel 3制程生产晶片;市场也将回购解读为英特尔对代工前景更有信心的信号。

英特尔回购阿波罗股权之所以受关注,是因为反映公司态度转变。2024年,阿波罗的112亿美元投资,让英特尔在压力较大时获得融资弹性(financing flexibility=更容易筹资与调配现金),并在不进一步削弱资产负债表(balance sheet=公司资产、负债与股东权益的财务报表)的情况下,支持高成本建厂扩产。

《华尔街日报》报道,原本的安排帮助英特尔避免更昂贵的融资。如今把股权买回来,等于在传递一个讯息:公司财务实力已足以再次独自拥有这座厂。

英特尔财务长(CFO=负责公司财务的高管)David Zinsner表示,公司目前的财务状况更强。英特尔也称,这笔交易有望在2027年前改善盈利,并强化信用状况(credit profile=信用评级机构与市场对其偿债能力的评价)。

这也解释了市场为何偏向正面解读。交易让英特尔的说法更具说服力:

分析师也多将其视为利好。MarketWatch引述瑞银(UBS)分析师Timothy Arcuri认为,这是对英特尔制造计划的信心信号;《巴伦周刊》(Barron’s)也指出,在整体科技股仍承压之际,这项动作改善了投资者情绪。

价格同样关键。阿波罗在2024年以112亿美元买入该股权,如今英特尔以142亿美元买回,代表英特尔愿意支付明显溢价(premium=高于原本价格的额外金额)来恢复100%持有,暗示管理层认为这项资产的长期价值更高。

阅读我们的分析:AI竞赛如何重塑科技股格局

这笔交易之所以更具分量,在于Fab 34在英特尔制造网络中的角色。Fab 34位于爱尔兰Leixlip,是英特尔的先进晶圆厂(fab=制造晶片的工厂),用Intel 4与Intel 3制程生产Core Ultra与Xeon处理器。它也是英特尔首个在Intel 4实现高产量(high-volume=大规模量产)的EUV光刻(EUV lithography=用极紫外光进行更精细的曝光,是先进制程关键设备与工艺)。

它的意义不只在产能。英特尔能否复苏,不仅取决于产品需求,也取决于市场对其“制造执行力”的信心。在这点上,Fab 34直接关系到英特尔能否重建先进制程技术的可信度。

路透也提到,英特尔正加大对18A的投入。18A可理解为英特尔下一代更先进的制程节点(用来提升性能与能效)。在这种背景下,完全持有Fab 34意味英特尔希望更紧密掌控下一阶段复苏所依赖的制造基础。

偏多(bullish=看涨)的解读很直接:英特尔似乎从“保守防守”转向“更主动掌控关键资源”。过去为保留弹性而卖出部分厂房股权,如今再买回,通常会被视为信心提升。《巴伦周刊》引述Melius Research的Ben Reitzes认为,这是英特尔处境改善的强信号,尤其当投资者更关注AI带动的服务器需求与基础设施布局时。

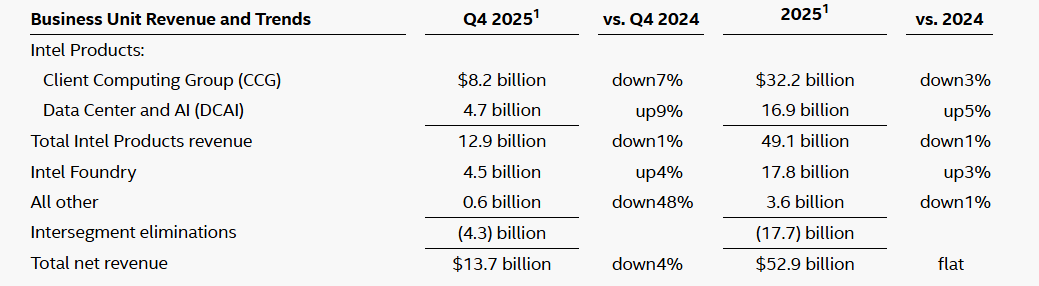

不过,营运数据仍需谨慎看待。英特尔最新公布的财季显示:Q4 2025营收137亿美元,同比下滑4%;调整后每股盈利为0.15美元。2025全年营收529亿美元,与上年持平。这些数字显示趋稳,但尚未回到强劲增长。

来源:Intel

投资者仍希望看到:

在这种情况下,Fab 34回购一方面强化了英特尔的说法,也同时拉高期待。短期市场可能奖励这项信号,但能否维持信心,将取决于管理层能否把“更大控制权”变成更好的业绩。

英特尔股价的兴奋情绪也需要冷静看待。英伟达(NVIDIA)仍主导AI市场关注度;超威(AMD)在CPU与数据中心同样具竞争力。回购Fab 34可强化英特尔的制造叙事,但并不会自动缩小与对手的差距。

这部分属于分析观点,但也大致反映当前媒体的主流框架:英特尔虽在进步,但仍落后于AI领头企业。我们在大型科技股财报与AI周期一文也谈到类似背景。

因此,投资者仍偏谨慎。依赖高资本开支的转型故事,情绪好转时会吸引买盘,但若业绩不如预期,也可能很快被质疑。市场评估英特尔的重点,已从“能否止跌”转为“能否在AI基础设施、制造执行与资本纪律(capital discipline=控制投资与成本、避免过度扩张)主导的半导体市场中重新取得战略地位”。

在VT Markets app查看更多影响AI与半导体版图的股票。

下一个重要关卡,是英特尔将于2026年4月23日公布的2026财年第一季财报。这份更新可能比Fab 34交易的短期反应更重要,因为它将显示更强的资产掌控,是否带来真实的营运改善。

若财报显示需求更稳、盈利能力提升、业务动能增强,市场可能把这次回购视为更可信转型的前兆;反之,这笔交易可能被视为“战略很积极,但数字还没跟上”。

目前,英特尔的说法更完整了。下一步,是用盈利、利润率与执行成果来证明这套说法站得住脚。

英特尔回购阿波罗在Fab 34的股权,恢复对关键制造资产的完全持有,强化了公司复苏叙事,也让投资者更清楚其长期制造战略方向。

但这笔交易不等于已经成功转型。市场仍将关注利润率改善、产能利用率提升,以及更稳定的营运进展,才会把它视为真正的转折点。

1. 为什么英特尔股价会上涨?

英特尔宣布以142亿美元买回阿波罗在爱尔兰Fab 34持有的49%股权后,股价上涨。投资者把这视为公司对复苏策略更有信心的信号。

2. 什么是英特尔Fab 34?

Fab 34是英特尔位于爱尔兰Leixlip的先进晶片制造工厂(fab=晶圆厂)。它采用Intel 4与Intel 3制程生产晶片,包括Core Ultra与Xeon处理器。

3. 为什么英特尔要买回阿波罗在Fab 34的股权?

英特尔买回49%股权,是为了恢复对该厂的完全持有。此举显示公司认为把这座工厂完全掌握在自己手里,更符合长期战略与价值。

4. 回购Fab 34是否代表英特尔已经复苏?

回购让复苏故事更有说服力,但不代表转型完成。投资者仍希望看到利润率提升、盈利更稳,以及更明确的营运改善。

5. 英特尔下一次发布财报是什么时候?

英特尔预计在2026年4月23日公布2026财年第一季业绩。市场将重点观察是否出现复苏动能。

6. 英特尔是否仍落后于英伟达与AMD?

英特尔仍是重要半导体公司,但普遍认为其在AI领导地位上落后英伟达,并在CPU与数据中心领域面对AMD的强劲竞争。Fab 34交易改善了市场叙事,但仍需更强业绩来缩小差距。

立即开始交易 – 点击这里创建您的 VT Markets 真实账户

尊敬的用户:

您好!

温馨提醒您,在股指现货中的成分股产生股利,分红时,VT Markets 将于派息日前一天收盘后,对持有该股指产品的账户进行派息的费用扣补。

请务必留意,目前派息调整(Dividend)已「不再」与 持仓利率(Overnight Financing)合并计算在调期库存费率(Swap)中。完成派息后,投资者可在账户历史中查看到包含有以下注释「Div & 股指名称 & 净手数 」的资金扣补记录,即为派息调整,其中多单手数以「正值」计算,空单手数以「负值」计算,两者相加即为「净手数」。

VT Markets 股指产品隔夜仓息变化具体调整内容如下:

注意:以上数据仅供参考,实际执行数据有可能会有变动,具体请依据 MT4/MT5 软件为准。

如您有任何疑问,我们的团队将十分乐意为您解答。

请留言或发邮件至 [email protected] 或联系在线客服。