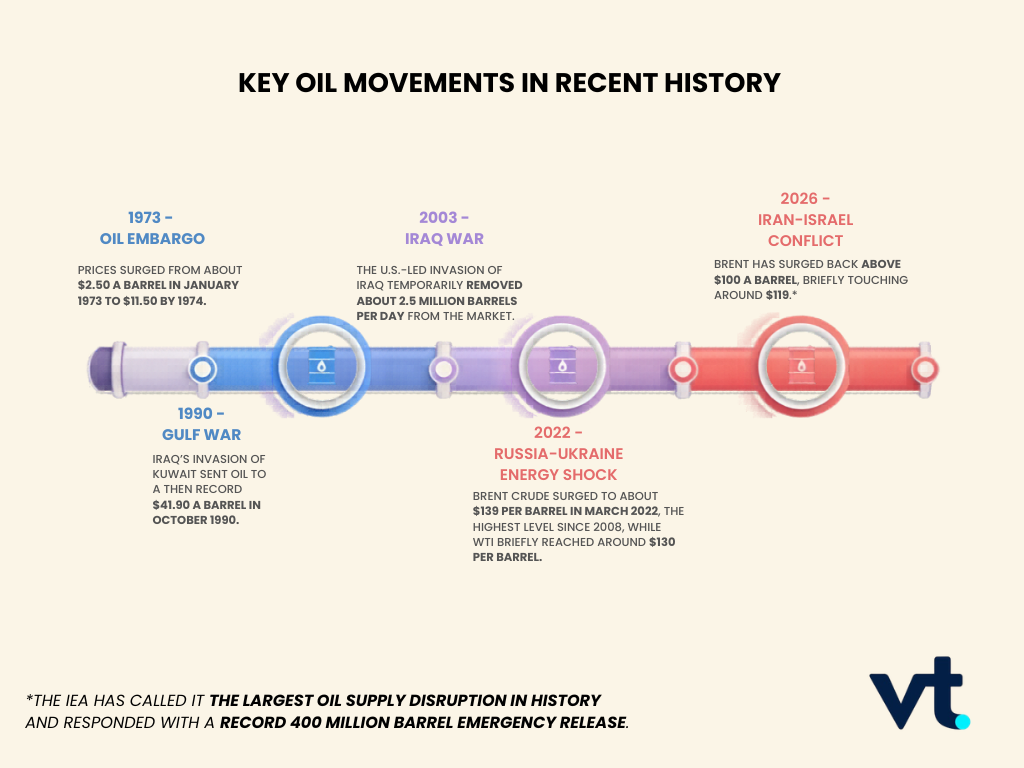

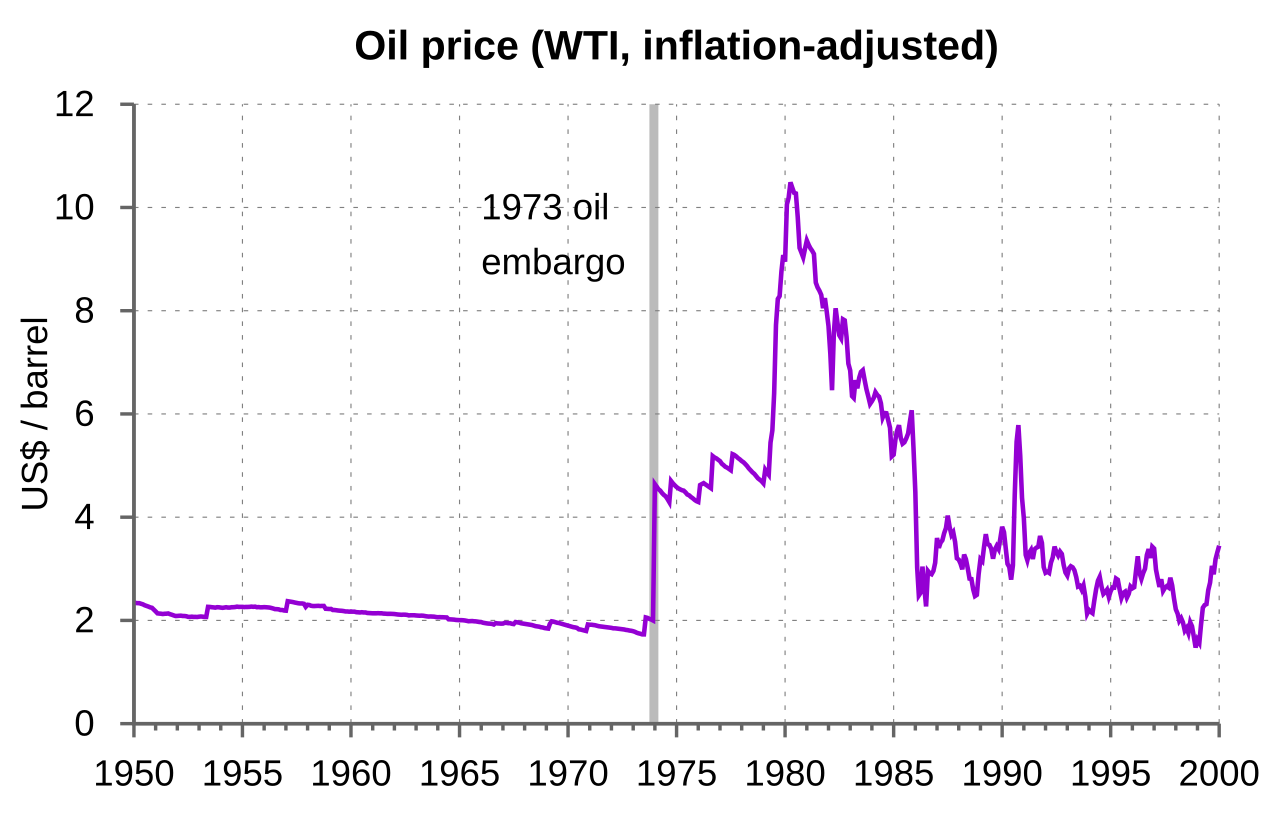

The 1973 oil embargo triggered inflation, political turmoil and global upheaval. As the Iran war now threatens energy markets again, history shows how quickly an oil crisis can ripple into everyday life. https://t.co/p1x7ZsDDJg

The highest weekly crude shipments since its 2022 invasion of Ukraine aren't helping Russia. Ballooning volumes of undelivered oil on tankers are boosting a supply glut that's undermining prices and hitting the Kremlin's war chest, writes @JLeeEnergyhttps://t.co/lchsBU6X6M

Institutional investors are buying US dollars at the strongest level in nearly two years, as conflict in the Middle East drives demand for safe-haven assets, according to State Street. https://t.co/fwx104t4zq

周五亚洲时段,AUD/USD在前一交易日下跌逾1%后回升至约0.7090。走势主要因市场聚焦澳洲联储(Reserve Bank of Australia,RBA)可能收紧政策的预期。所谓“收紧政策”,指提高利率、减少市场资金,以压低通胀。

路透调查显示,30名经济学家中有23人预计RBA将在3月17日把官方现金利率(Official Cash Rate,指央行的政策利率、决定银行资金成本的基准利率)上调至4.10%,另有7人预计按兵不动。这与2月调查不同,当时多数预测利率将维持在3.85%。