It feels like AI data centers just magically appear in one’s backyard, but it actually takes an army of workers to build one up. Here’s how some companies are enticing men and women to these construction sites https://t.co/3S3fgIMk7Upic.twitter.com/9DvKTyvxcr

Despite shifting tariffs on imported parts, US manufacturers are outperforming the wider market. AI's soaring electricity demand is spurring orders for grid and data-center buildouts, says Oppenheimer Asset Management's John Stoltzfus pic.twitter.com/kGMPT1KeDC

Taiwan and South Korea are uniquely vulnerable to supply shocks in LNG from the Iran war, and that means chips are, too, writes @davidfickling (via @opinion) https://t.co/QD24QCWVof

AI is helping the offshore oil and gas industry detect spills and predict the state of seas in the future, says Norway's Miros Group pic.twitter.com/VPtCD3qWRf

布伦特原油(Brent)和西德州中质原油(WTI,美国主要原油基准)在周一开盘一度大涨逾20%,冲上每桶120美元,为2022年6月以来最高;但同日稍后几乎回吐大部分涨幅。

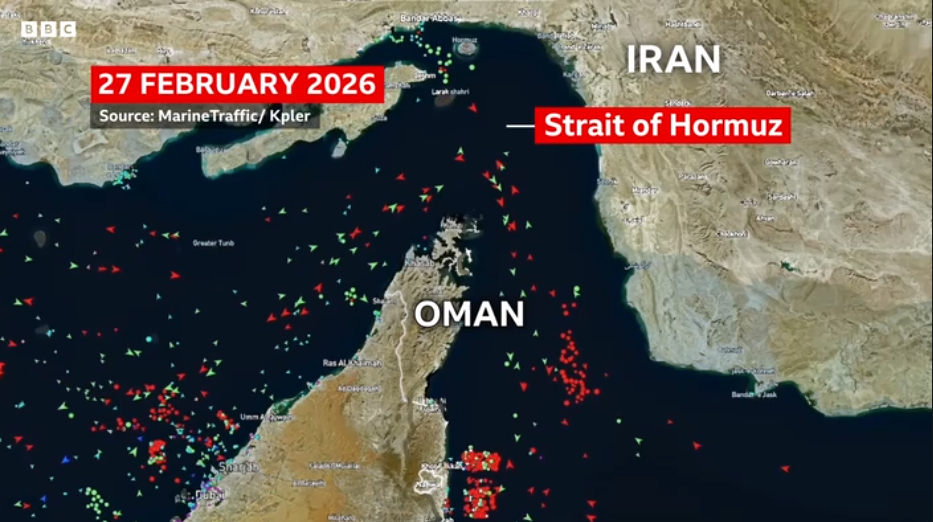

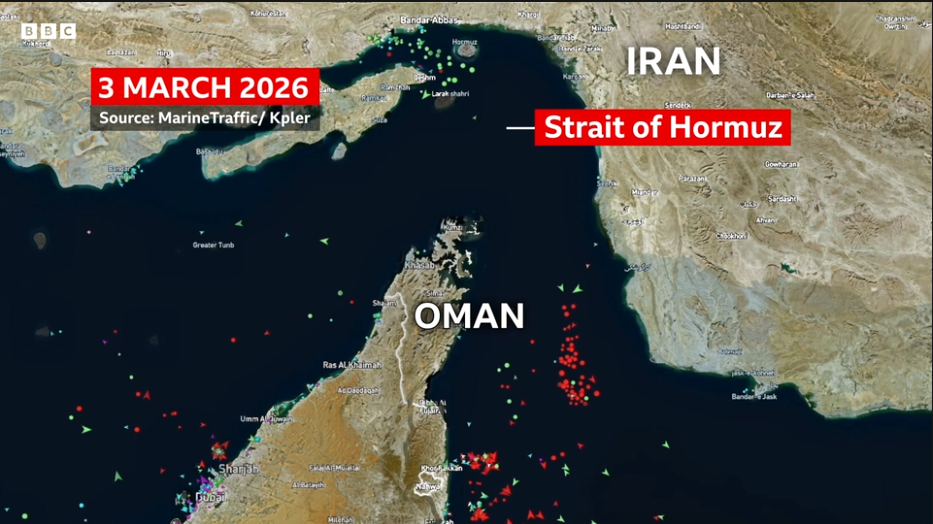

市场把伊朗冲突,以及霍尔木兹海峡(Strait of Hormuz,中东重要海运通道)可能被封锁的风险,视为短期供应担忧的主要因素。若长期关闭,单靠其他措施很难完全弥补缺口。

Rabobank称,若天然气价格的高位持续更久,可能压缩财政大臣的“财政空间”(fiscal headroom,指在财政规则下还能增加支出或减税的余地),并拖累经济增长。该行估算,能源危机可能把整体CPI在年中推到2.7%,而不是此前预测的2%。

该行补充,英格兰地方选举以及威尔士和苏格兰的议会选举都在5月举行。Rabobank表示,若工党成绩不佳,可能引发对基尔·斯塔默的领导挑战;同时,若批发能源价格(wholesale energy prices,能源在批量交易市场的价格)一直偏高延续到5月,将增加政治风险。

该行预计,近期英镑的支撑主要来自“仓位调整”(position adjustment,投资者把原本押注英镑下跌的仓位回补/减仓),但这种支撑在未来几个月会减弱。

Create your live VT Markets account and start trading now.