立即开始交易 – 点击这里创建您的 VT Markets 真实账户

Back

立即开始交易 – 点击这里创建您的 VT Markets 真实账户

立即开始交易 – 点击这里创建您的 VT Markets 真实账户

立即开始交易 – 点击这里创建您的 VT Markets 真实账户

立即开始交易 – 点击这里创建您的 VT Markets 真实账户

立即开始交易 – 点击这里创建您的 VT Markets 真实账户

立即开始交易 – 点击这里创建您的 VT Markets 真实账户

尊敬的用户:

您好!

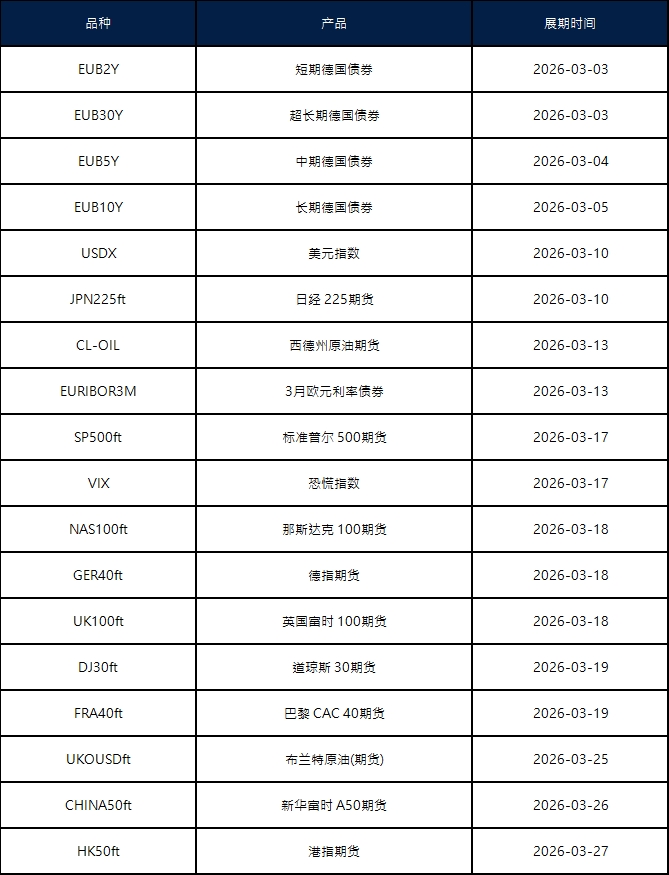

VT Markets 平台的部份期货产品即将于以下时间展开新合约,如持仓过夜将对换约造成的额外盈亏进行扣补。详情请见下方表格:

由于并非市场因素所造成的价格波动,若投资者的仓位于合约切换期间包含期货原油的未平仓头寸,将依据展期方向产生相应的扣补,以此反映新旧合约之间的价差。

请留意:

• 展期时,合约将自动切换,所有持仓中的订单将可继续持有。

• 展期日未平仓的订单将对换约所产生的额外盈亏进行补扣调整,以反映到期合约和新合约之间的价格差异。

• 为避免差价合约展期,客户可以选择在展期日之前关闭任何未平仓的订单。

• 投资者应在展期前妥善控制仓位或调整相应的止盈止损设置。

• 同时,由于展期需做调整,在展期当天开盘前后半小时,我们会禁止所有同名账户内部转账。

如您有任何疑问,我们的团队将十分乐意为您解答。

请留言或发邮件至 [email protected] 或联系在线客服。

立即开始交易 – 点击这里创建您的 VT Markets 真实账户

立即开始交易 – 点击这里创建您的 VT Markets 真实账户

立即开始交易 – 点击这里创建您的 VT Markets 真实账户