Neptune Insurance Holdings Inc. melaporkan pendapatan sebesar US$37,8 juta untuk kuartal yang berakhir Maret 2026, tidak berubah dibandingkan setahun sebelumnya. Laba per saham (earnings per share/EPS, yaitu laba bersih dibagi jumlah saham beredar) sebesar US$0,09, dibandingkan US$0,00 setahun lalu.

Pendapatan 3,05% di atas Estimasi Konsensus Zacks (rata-rata perkiraan analis) sebesar US$36,68 juta. EPS sesuai dengan estimasi konsensus US$0,09.

Jumlah polis yang masih aktif (policies in force, yaitu polis yang masih berlaku) pada akhir periode mencapai 295 ribu, dibandingkan rata-rata estimasi analis 285,59 ribu. Premi yang masih berlaku (premium in force, yaitu nilai premi dari polis yang masih aktif) pada akhir periode sebesar 389 juta, dibandingkan estimasi rata-rata 374,23 juta.

Rata-rata jumlah karyawan sebesar 59,9 ribu, dibandingkan estimasi rata-rata 63 ribu. Pendapatan per karyawan sebesar US$2,8 miliar, dibandingkan estimasi rata-rata US$2,63 miliar.

Pendapatan biaya (fee income, yaitu pendapatan dari biaya layanan/administrasi) sebesar US$8,76 juta, dibandingkan estimasi rata-rata US$8,66 juta. Pendapatan komisi (commission income, yaitu pendapatan dari komisi penjualan/penempatan produk) sebesar US$29,03 juta, dibandingkan estimasi rata-rata US$28,02 juta.

Neptune Insurance membukukan kuartal yang relatif datar dengan pendapatan tidak berubah dari tahun lalu. EPS tepat sesuai perkiraan analis, yang biasanya membuat harga saham cenderung stabil. Namun, kekuatan utamanya terlihat dari capaian yang melampaui estimasi pada jumlah polis dan total nilai premi yang masih berlaku.

Pertumbuhan basis pelanggan terjadi seiring perusahaan makin efisien, dengan jumlah karyawan lebih sedikit dari perkiraan namun menghasilkan pendapatan per orang lebih tinggi. Tren ini terbentuk sepanjang 2025 saat memasuki kondisi “hard market” (pasar asuransi yang ketat, ketika tarif premi naik dan syarat polis diperketat karena klaim tinggi atau kapasitas penanggung terbatas), yang memberi ruang bagi perusahaan asuransi menaikkan premi. Data terbaru menguatkan hal tersebut, dengan Biro Statistik Tenaga Kerja AS (U.S. Bureau of Labor Statistics) menunjukkan tarif asuransi properti dan tanggung gugat (property and casualty, yaitu asuransi kerusakan aset seperti rumah/kendaraan dan tanggung jawab hukum kepada pihak ketiga) naik lagi 6,4% pada kuartal I 2026 saja.

Selain itu, perlu mempertimbangkan kondisi ekonomi yang memengaruhi pendapatan investasi. Risalah rapat (minutes, yaitu catatan ringkas resmi rapat) Federal Reserve pada pertemuan Maret 2026 mengindikasikan suku bunga akan bertahan di sekitar 4,5%, level yang mendukung imbal hasil portofolio investasi besar milik perusahaan asuransi. Ini memberi sumber pendapatan yang relatif stabil di luar pertumbuhan basis premi.

PMI kilat (flash PMI) zona euro untuk April akan dirilis menjelang pertemuan berikutnya Bank Sentral Eropa (ECB). PMI Manufaktur diperkirakan turun dari 51,6 ke 49,6, sementara PMI Jasa diperkirakan bertahan di 50,2. (PMI adalah survei bulanan manajer pembelian; angka di atas 50 berarti ekspansi, di bawah 50 berarti kontraksi.)

Penurunan manufaktur diperkirakan terkait kenaikan harga energi. Kenaikan indeks utama pada Maret banyak dipengaruhi waktu pengiriman yang lebih lama (delivery times), yang bisa kembali mengerek angka utama pada April.

Menafsirkan Sinyal Flash PMI

Ketidakpastian pada ukuran PMI disebut sangat tinggi, sehingga hasilnya lebih sulit dibaca. Komponen harga (menggambarkan tekanan biaya dan harga jual) serta sub-komponen output/produksi (menggambarkan tingkat produksi) akan dipantau ketat.

Pasar dibuka lebih lemah di tengah kabar ketegangan di Selat Hormuz (jalur pengiriman minyak dan gas yang penting). Saham Asia turun, imbal hasil (yield) US Treasury turun sehingga harganya naik beberapa basis poin (basis poin = 0,01%), dan EUR/USD kembali di bawah 1,1700.

Kita ingat April 2025, ketika kekhawatiran besar soal harga energi diperkirakan mendorong PMI manufaktur masuk wilayah kontraksi. Pasar juga menyerap risiko geopolitik dari Selat Hormuz, yang menekan pasangan EUR/USD di bawah 1,1700. Ini memberi pola yang jelas untuk memperdagangkan pelemahan euro.

Kini, dari data flash PMI April 2026, terlihat pola pelemahan industri yang mirip, dengan indeks manufaktur di 49,9, masih sedikit di bawah ambang 50. Namun sektor jasa lebih kuat kali ini, dengan angka 52,1, menandakan perbedaan kinerja di ekonomi zona euro. Kondisi “dua kecepatan” ini membuat arah kebijakan ECB lebih rumit.

Implikasi untuk Euro dan Kebijakan

ECB terjepit antara lemahnya output manufaktur dan inflasi inti (core inflation = inflasi tanpa komponen yang bergejolak seperti energi dan pangan) yang masih sulit turun, dengan angka Maret 2026 bertahan di 2,9%. Ini membuat pemangkasan suku bunga dalam waktu dekat kurang pasti dan meningkatkan pentingnya forward guidance (panduan arah kebijakan ke depan dari bank sentral). Ketidakpastian ini kemungkinan membatasi penguatan euro.

Dengan EUR/USD kini di sekitar 1,0720, sekitar 10 sen lebih rendah dibanding periode yang sama pada 2025, strategi bearish (bertaruh harga turun) masih menarik. Trader bisa mempertimbangkan membeli opsi put (hak untuk menjual pada harga tertentu) atau membangun put spread (strategi opsi: beli put dan jual put lain untuk menekan biaya), dengan target penurunan jika ada tanda ECB lebih memprioritaskan pertumbuhan dibanding menekan inflasi. Lemahnya manufaktur yang berlarut memberi alasan fundamental kuat.

Volatilitas (naik-turunnya harga) di pasar energi Eropa, khususnya harga gas alam, tetap menjadi faktor utama yang menekan sentimen industri. Meski harga sudah turun dari puncak, levelnya masih tinggi secara struktur, baru-baru ini diperdagangkan sekitar €35 per MWh (megawatt-jam) di hub TTF (Title Transfer Facility, patokan harga gas Eropa). Tekanan ini menunjukkan opsi untuk melindungi dari pelemahan euro lanjutan atau lonjakan volatilitas pasar bisa menjadi lindung nilai (hedge) yang masuk akal.

PMI (Purchasing Managers’ Index/Indeks Manajer Pembelian) Manufaktur HSBC India naik ke 55,9 pada April dari 53,9 pada Maret. Angka di atas 50 menandakan aktivitas manufaktur berekspansi (bertumbuh), sedangkan di bawah 50 berarti kontraksi (menyusut).

Angka April menunjukkan pertumbuhan lebih cepat dibanding bulan sebelumnya, naik 2,0 poin.

Implikasi Pasar dari Penguatan Aktivitas Manufaktur

Data ini mengindikasikan ekonomi India bertumbuh lebih cepat dari perkiraan. PMI 55,9 menjadi sinyal positif bagi pasar, menandakan permintaan dan produksi yang kuat. Dalam beberapa pekan ke depan, pasar saham berpotensi melanjutkan penguatan.

Strategi yang disebutkan mencakup menambah posisi beli (long, yaitu diuntungkan jika harga naik) pada kontrak berjangka (futures, perjanjian jual-beli aset pada harga dan waktu tertentu) Nifty 50 serta membeli opsi beli (call option, hak untuk membeli aset pada harga tertentu sebelum jatuh tempo). Secara historis, PMI yang kuat kerap mendahului kenaikan pasar. Dengan proyeksi pertumbuhan PDB (GDP, ukuran total output ekonomi) India direvisi menjadi 6,8% untuk tahun fiskal berikutnya, data ini mendukung pandangan bahwa laba perusahaan masih berpeluang tumbuh.

Kekuatan ekonomi juga dapat menarik lebih banyak investasi asing, sehingga berpotensi menguatkan Rupee. Investor portofolio asing (foreign portfolio investors, investor luar negeri yang membeli saham/obligasi) telah menempatkan lebih dari US$5 miliar ke saham India pada kuartal ini, dan data ini dapat mempercepat arus tersebut. Karena itu, strategi seperti menjual (short, yaitu diuntungkan jika harga turun) kontrak USD/INR atau membeli opsi call Rupee (diuntungkan jika Rupee menguat) dinilai masuk akal.

Sinyal ekonomi yang kuat juga bisa menurunkan volatilitas tersirat (implied volatility, perkiraan naik-turunnya harga yang tercermin dari harga opsi) untuk sementara karena arah pasar terlihat lebih jelas. Kondisi ini dapat membuat biaya opsi lebih murah, sehingga menarik untuk membangun posisi opsi beli pada saham manufaktur dan industri sebelum pasar sepenuhnya memasukkan prospek pertumbuhan yang lebih kuat.

Risiko Inflasi dan Kebijakan yang Perlu Dipantau

Namun, inflasi perlu dipantau karena pertumbuhan yang kuat dapat memicu tekanan harga. Dengan inflasi inti CPI (core CPI, inflasi indeks harga konsumen yang tidak memasukkan komponen bergejolak seperti pangan dan energi) berada di sekitar 5,2%, Reserve Bank of India akan mencermati ketat. Mengacu pada siklus kenaikan suku bunga yang cepat pada 2025, bank sentral dapat bertindak jika ekonomi dinilai terlalu panas (overheating, pertumbuhan terlalu cepat hingga mendorong inflasi).

PMI Komposit HSBC India naik ke 58,3 pada April, dari 57 pada bulan sebelumnya.

Kenaikan ini menunjukkan ekspansi yang lebih cepat pada aktivitas gabungan sektor jasa dan manufaktur selama April.

Pertumbuhan Lebih Kuat Mendukung Pandangan Bullish Saham

Data PMI kilat (rilis awal) April menunjukkan percepatan ekspansi ekonomi India. Angka ini menandakan pertumbuhan yang merata di manufaktur dan jasa, yang mencerminkan kondisi bisnis yang kuat. Ini menguatkan pandangan bullish (optimistis harga akan naik) terhadap saham India dalam beberapa pekan ke depan.

Sentimen positif sudah terlihat di pasar. Nifty 50 baru-baru ini menembus 28.500, sementara investor portofolio asing/asing institusi (FPI) menjadi pembeli bersih lebih dari US$2 miliar saham India sepanjang bulan ini. Tren ini berpeluang berlanjut karena data ekonomi yang kuat biasanya menarik lebih banyak arus modal. Artinya, posisi long (bertaruh harga naik) pada indeks dinilai menarik.

Trader derivatif (instrumen turunan seperti futures dan opsi) dapat mempertimbangkan membeli futures Nifty 50 atau opsi call out-of-the-money (harga kesepakatan/strike di atas level indeks saat ini) untuk jatuh tempo Mei guna memanfaatkan momentum naik. Menjual opsi put atau membuat bull put spread (strategi opsi: jual put strike lebih tinggi dan beli put strike lebih rendah untuk membatasi risiko) juga bisa menjadi pilihan untuk memperoleh premi (biaya yang dibayar pembeli opsi), mengingat adanya penopang kuat di pasar. Strategi ini bertumpu pada perkiraan indeks melanjutkan tren naik atau setidaknya tidak turun tajam.

Namun, inflasi perlu dipantau. Inflasi CPI (Indeks Harga Konsumen, ukuran kenaikan harga barang dan jasa) Maret tercatat 4,8%, masih di atas target Reserve Bank of India (RBI). RBI menahan suku bunga repo (suku bunga acuan) di 6,5% pada rapat awal April, yang menandakan bank sentral belum siap melonggarkan kebijakan. Sikap hawkish (cenderung mengetatkan untuk menahan inflasi) ini bisa membatasi seberapa cepat saham menguat.

Dampak pada Mata Uang dan Volatilitas

Data ini juga mengarah pada penguatan Rupee India, karena pertumbuhan kuat dan suku bunga tinggi menarik arus dana asing. Pasangan USD/INR berpotensi menguji level yang lebih rendah, sehingga menjual futures USD/INR bisa menjadi peluang di pasar valuta. Sementara itu, India VIX (indeks perkiraan volatilitas; mengukur ekspektasi naik-turun pasar) turun mendekati 11, menandakan volatilitas yang diperkirakan rendah dan membuat strategi yang diuntungkan oleh pasar stabil, seperti menjual strangle (strategi opsi: menjual call dan put di strike berbeda untuk meraih premi), lebih menarik.

TSLA memulakan 2026 dengan isyarat permintaan yang lebih lembut apabila penghantaran tidak memenuhi jangkaan dan pengeluaran mendahului penghantaran.

Tesla semakin menekankan aspek kemampuan milik dan skala, sambil meningkatkan perbelanjaan untuk autonomi, robotik dan AI.

Lonjakan EV China terus menetapkan semula penanda aras harga global, memaksa seluruh sektor memilih antara pegangan pasaran dan margin.

Tesla memberikan pedagang dua tajuk utama besar pada April: penghantaran yang lebih lemah, kemudian kemas kini pendapatan yang menggabungkan aspirasi margin dengan perbelanjaan yang lebih berat. Kemas kini itu bukan sekadar menggerakkan TSLA. Ia menajamkan persoalan EV yang lebih luas yang terus ditanya pedagang pada 2026: berapa banyak pertumbuhan yang mampu dikekalkan sektor apabila harga menjadi tuil utama.

Berita Terkini Tesla Mengembalikan Fokus Kepada Permintaan

Tesla memulakan S1 dengan penghantaran sebanyak 358,023 kenderaan, manakala ia menghasilkan sedikit melebihi 408,000, meninggalkan jurang lebih 50,000 kenderaan. Pasaran membaca jurang itu sebagai isyarat permintaan dan inventori terlebih dahulu, bukan isyarat kapasiti. Reaksi saham mencerminkan nada tersebut, dengan laporan menunjukkan insentif yang semakin pudar dan persaingan yang lebih sengit sebagai faktor utama yang menekan jangkaan penghantaran.

Tesla anticipates billions of dollars in additional spending this year to support Elon Musk’s ambitions to transform the electric-vehicle pioneer into an AI and robotics company. @EdLudlow reports https://t.co/9sKo8scQSqpic.twitter.com/XI6Ig06BQp

Angka penghantaran itu membentuk naratif sepanjang bulan. Ia mengembalikan pedagang kepada asas: permintaan, harga, dan seberapa pantas kuasa pasaran memaksa Tesla menukar margin demi volum.

TSLA boleh bergerak pantas apabila tajuk penghantaran, insentif, dan harga muncul. Semak strim analisis pasaran harian untuk kekal selari dengan perubahan terkini EV dan saham pertumbuhan.

Pendapatan Bercampur: Perniagaan Kereta Di Bawah Tekanan Dengan Perbelanjaan Teknologi Yang Lebih Besar

Here are some of the biggest takeaways from Tesla's 2026 Q1 earnings report with @BrookeDiPalma .

1️⃣ Tesla's profitability is holding up. The company beat the Street's expectations in its Q1 earnings report. 2️⃣ Tesla says its made significant process in robotaxi and humanoid… pic.twitter.com/9LlXykrvUD

Gabungan itu memberikan dua isyarat serentak kepada pasaran. Perniagaan kereta kekal berada di bawah tekanan permintaan, walaupun syarikat meningkatkan pelaburan dalam autonomi, robotik dan AI. Tesla bergantung pada pengembangan robotaxi dan kelulusan pemanduan kendiri penuh yang berterusan untuk mengekalkan naratif opsyenaliti.

Perbincangan Model Lebih Murah Tesla Meletakkan Harga Di Barisan Hadapan

Pemangkin seterusnya datang daripada laporan bahawa Tesla sedang membangunkan SUV elektrik yang lebih kecil dan lebih murah, dengan pengeluaran awal disasarkan di China. Jalan cerita itu menarik pasaran kembali kepada pertukaran sama. Model kos lebih rendah boleh menyokong volum, tetapi lazimnya mengecilkan kuasa penetapan harga dan memaksa pengiraan margin yang lebih ketat, khususnya jika pesaing sudah bersaing agresif pada titik harga peringkat permulaan.

Apabila penanda aras Tesla beralih ke arah kemampuan milik, keseluruhan kumpulan EV akan dinilai semula berdasarkan idea bahawa pertumbuhan akan hadir dengan margin yang lebih nipis berbanding yang dinikmati pasaran pada fasa awal kitaran.

Akses Global Kepada EV Meningkatkan Tekanan

Industri EV China boleh menjadi faktor mengapa harga menjadi pemboleh ubah dominan. BYD menyatakan keyakinan untuk mencapai 1.5 juta jualan unit luar negara pada 2026, dengan kilang di Eropah dan Indonesia bersiap sedia untuk pengeluaran besar-besaran sekitar tempoh Mac/April.

Bagaimanapun, pengendali paling kukuh sekalipun merasai kos persekitaran harga itu. Untung bersih BYD 2025 susut 19% kepada 32.6 bilion yuan dan pertumbuhan hasil perlahan kepada 3.5%, kadar paling lemah dalam enam tahun, sekali gus membingkai persaingan harga yang semakin sengit dalam sektor ini.

Tesla tidak lagi bersaing terutamanya dengan pembuat kereta legasi yang baru mempelajari ekonomi EV. Ia bersaing dengan pengeluar yang dibina berasaskan disiplin kos EV sejak awal, dengan jejak eksport yang semakin berkembang.

Margin Berbanding Pegangan Pasaran Kini Menggerakkan Sentimen Pasaran

TSLA kini didagangkan berdasarkan pilihan yang biasa tetapi lebih ketara. Tesla boleh mempertahankan pegangan pasaran dengan menumpukan pada harga dan model kos lebih rendah, atau mempertahankan margin dengan mengekalkan harga lebih tegas dan berisiko kehilangan pegangan pasaran di rantau utama. Pasaran terus bertindak balas terhadap sisi mana yang kelihatan lebih dominan dalam kemas kini terkini.

Liputan pendapatan itu merangkum sentimen bercampur. Pedagang menyukai kejutan aliran tunai bebas, tetapi pada masa yang sama perlu mencerna pelan perbelanjaan yang lebih tinggi serta perniagaan kereta yang masih berdepan tekanan persaingan. Tarik-tolak ini menjelaskan mengapa TSLA boleh melonjak pada satu butiran dan susut pada butiran seterusnya.

Tesla Didagangkan Dengan Dua Naratif Serentak

Tesla masih didagangkan berdasarkan perniagaan kereta, tetapi ia juga membawa naratif kedua berkaitan autonomi, robotik dan AI – merujuk pelan capex yang lebih tinggi. Perpecahan ini menjadikan TSLA reaktif. Optimisme AI menyokong gandaan penilaian, tetapi permintaan yang lebih lemah menarik saham itu ke arah penilaian automotif tradisional.

Pedagang lazimnya mendapat bacaan yang lebih jelas apabila menilai TSLA dalam konteks. Perhatikannya berbanding rakan setara EV, tajuk EV China, dan sentimen pertumbuhan yang lebih luas daripada menganggapnya sebagai cerita yang berdiri sendiri.

Perkara Seterusnya Yang Patut Diperhatikan Pedagang

Mulakan dengan penghantaran dan jurang pengeluaran-penghantaran, kerana itu isyarat permintaan dan inventori yang paling jelas. Kemudian perhatikan hala tuju harga dan sejauh mana Tesla menekankan naratif model lebih murah. Jejaki nada margin melalui ulasan pengurusan dan disiplin kos, kerana pasaran sedang menilai semula keuntungan EV dalam masa nyata. Akhir sekali, perhatikan momentum eksport EV China, kerana ia semakin menetapkan siling global kepada kuasa harga.

Soalan Pedagang

Apakah Saham Tesla?

Saham Tesla mewakili pegangan ekuiti dalam Tesla Inc., pengeluar EV yang turut melabur besar dalam autonomi, robotik dan sistem berkaitan AI.

Mengapa Saham Tesla Bergerak Seiring Dengan Sektor EV?

Pedagang menganggap TSLA sebagai penanda aras sektor. Pergerakan harga, trend penghantaran dan isyarat margin sering merebak kepada cara pasaran menilai rakan setara EV.

Mengapa Tesla Memberi Tumpuan Kepada Model Lebih Murah?

Laporan mencadangkan Tesla meneroka SUV yang lebih kecil dan lebih murah untuk menyokong volum, khususnya di China, apabila persaingan semakin ketat.

Adakah Permintaan EV Menurun Atau Kembali Normal?

Penghantaran S1 Tesla tidak memenuhi jangkaan manakala pengeluaran mendahului, yang menunjukkan latar permintaan yang lebih mencabar berbanding pasaran yang rosak.

Bagaimana Persaingan EV China Mempengaruhi TSLA?

Aspirasi pertumbuhan luar negara BYD dan tekanan seluruh sektor akibat persaingan harga terus memberi tekanan kepada harga dan margin EV global.

Mula berdagang sekarang – Klik di sini untuk membuat akaun sebenar VT Markets

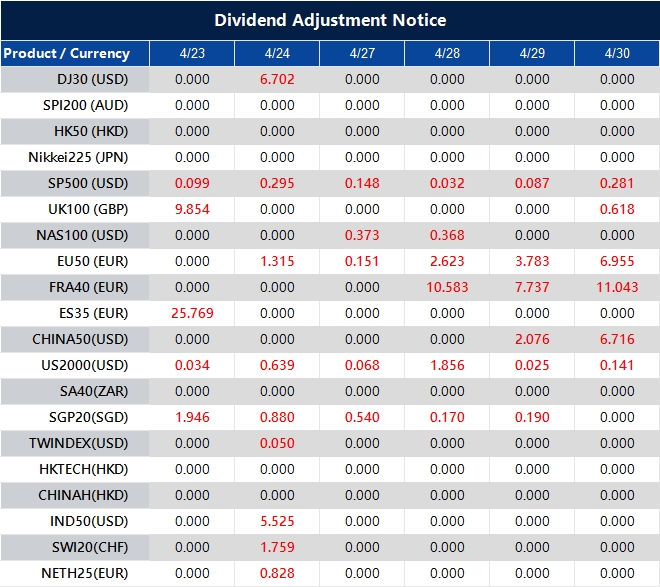

Please note that the dividends of the following products will be adjusted accordingly. Index dividends will be executed separately through a balance statement directly to your trading account, and the comment will be in the following format “Div & Product Name & Net Volume”.

Please refer to the table below for more details:

The above data is for reference only, please refer to the MT4/MT5 software for specific data.

If you’d like more information, please don’t hesitate to contact [email protected].

Harga emas di Filipina turun pada Kamis, berdasarkan data FXStreet. Emas dibanderol PHP 9.140,53 per gram, turun dari PHP 9.210,80 pada Rabu.

Emas juga melemah ke PHP 106.613,40 per tola dari PHP 107.433,00 sehari sebelumnya. Harga lain yang tercantum adalah PHP 91.402,31 untuk 10 gram dan PHP 284.302,50 per troy ounce (ons troy, satuan berat logam mulia; 1 ons troy = 31,1035 gram).

Bagaimana FXStreet Menghitung Harga Emas Lokal

FXStreet mengonversi harga emas global ke peso Filipina menggunakan kurs USD/PHP (nilai tukar dolar AS terhadap peso Filipina) dan satuan lokal. Angka diperbarui setiap hari memakai kurs pasar saat publikasi, dan hanya sebagai referensi karena harga di pasar lokal bisa berbeda.

Bank sentral adalah pemegang emas terbesar. Pada 2022, mereka menambah 1.136 ton senilai sekitar US$70 miliar, pembelian tahunan tertinggi dalam catatan, menurut World Gold Council (organisasi industri emas global).

Harga emas sering bergerak berlawanan arah dengan Dolar AS dan US Treasuries (obligasi pemerintah AS), dan juga bisa bergerak berlawanan dengan aset berisiko (misalnya saham). Harga dapat berubah karena peristiwa geopolitik, kekhawatiran resesi (perlambatan ekonomi), suku bunga, dan perubahan Dolar AS, karena emas dihargai dalam dolar.

Yang Paling Penting для Emas Selanjutnya

Faktor terpenting adalah kebijakan suku bunga, karena emas adalah aset tanpa imbal hasil (tidak memberi bunga/kupon). Kita ingat kenaikan suku bunga agresif Federal Reserve AS (bank sentral AS) yang puncaknya 5,5% pada 2023, tetapi kondisi sekarang berbeda karena pasar memperkirakan pelonggaran lebih lanjut. Tren suku bunga yang lebih rendah mengurangi daya tarik memegang uang tunai dan obligasi, sehingga emas relatif lebih menarik.

Perlu juga memperhatikan permintaan yang tetap kuat dari bank sentral, yang membantu menahan penurunan harga. Secara historis, mereka menambah lebih dari 1.000 ton ke cadangan pada 2022 dan 2023, dan tren ini berlanjut pada 2024 dan 2025. Pembelian institusi dari negara berkembang menjadi kekuatan besar yang membatasi seberapa jauh harga bisa turun.

Dolar AS, yang berkorelasi terbalik dengan emas (saat dolar menguat, emas cenderung turun, dan sebaliknya), juga penting. Indeks Dolar (Dollar Index/DXY, ukuran kekuatan dolar terhadap sekeranjang mata uang utama) berada di sekitar level 104, namun peluang pemangkasan suku bunga di AS yang lebih besar daripada di ekonomi besar lain dapat melemahkannya. Dolar yang melemah biasanya mendorong harga emas naik.

Dengan faktor-faktor ini, pelemahan harga dalam beberapa pekan ke depan dapat dipandang sebagai peluang beli. Kami menilai pelaku pasar dapat mempertimbangkan posisi beli (long, mendapat untung jika harga naik), misalnya memakai opsi beli (call options, kontrak yang memberi hak membeli pada harga tertentu) untuk menangkap potensi kenaikan sambil membatasi risiko. Bertaruh melawan emas dalam kondisi ekonomi makro seperti ini berisiko lebih tinggi.

Indeks Harga Konsumen (Consumer Price Index/CPI, ukuran perubahan rata-rata harga barang dan jasa yang dibeli rumah tangga) Singapura naik 1,8% secara tahunan (year on year/yoy, dibanding periode yang sama tahun lalu) pada Maret, dari 1,2% pada bulan sebelumnya.

Artinya, harga barang dan jasa yang dibayar konsumen pada Maret naik lebih cepat dibanding bulan sebelumnya.

Implikasi Inflasi terhadap Kebijakan Moneter

Lonjakan inflasi ke 1,8% ini penting. Ini membuka peluang Otoritas Moneter Singapura (Monetary Authority of Singapore/MAS, bank sentral sekaligus pengawas sektor keuangan) memperketat kebijakan lebih cepat dari perkiraan. Kenaikan dari 1,2% menunjukkan tekanan kenaikan harga kembali menguat.

Kita perlu mengantisipasi dolar Singapura menguat terhadap mata uang mitra dagang. Ini berarti mencermati produk turunan mata uang (currency derivatives, instrumen kontrak yang nilainya mengikuti pergerakan kurs), misalnya membeli opsi beli (call option, hak—bukan kewajiban—untuk membeli pada harga tertentu) SGD terhadap dolar AS. Hal ini bisa terjadi saat pasar mulai memasukkan perkiraan kemiringan (slope, laju penguatan yang ditargetkan) yang lebih curam pada pita kebijakan S$NEER (Singapore Dollar Nominal Effective Exchange Rate, nilai dolar Singapura terhadap sekeranjang mata uang; “policy band” adalah rentang pergerakan yang dikelola MAS). Data pasar terbaru juga menunjukkan forward points USD/SGD 3 bulan (selisih harga kontrak forward vs kurs spot untuk tenor 3 bulan) menurun, yang mengindikasikan ekspektasi dolar Singapura lebih kuat.

Prospek ini juga mengarah pada kenaikan suku bunga domestik. Kita dapat bersiap untuk SORA (Singapore Overnight Rate Average, rata-rata suku bunga transaksi overnight di Singapura yang jadi acuan) naik dari kisaran datar saat ini sekitar 3,7%. Menggunakan interest rate swap (swap suku bunga, kontrak menukar pembayaran bunga mengambang dengan bunga tetap) untuk membayar suku bunga tetap, atau membeli futures SORA (kontrak berjangka, perjanjian jual-beli di harga tertentu untuk tanggal mendatang) bisa menjadi strategi dalam beberapa pekan ke depan.

Kita ingat pada pertengahan 2025, kekhawatiran inflasi mereda sehingga MAS mempertahankan sikap netral dalam dua pertemuan kebijakan beruntun. Stabilitas tersebut kini berpotensi berakhir setelah data terbaru ini. Ini sinyal jelas bahwa kondisi ekonomi mulai berubah dibanding tahun lalu.

Pertimbangan Lindung Nilai Pasar Saham

Untuk pasar saham, ekspektasi suku bunga yang lebih tinggi dapat menjadi hambatan bagi Straits Times Index (STI, indeks utama bursa Singapura). Perusahaan yang sensitif terhadap biaya pinjaman, terutama sektor properti, berpotensi tertekan. Kita dapat mempertimbangkan membeli opsi jual (put option, hak—bukan kewajiban—untuk menjual pada harga tertentu) pada STI atau saham properti tertentu untuk lindung nilai (hedging, menjaga nilai portofolio dari risiko penurunan) terhadap potensi pelemahan pasar.

AUD/USD berbalik turun pada perdagangan Asia Kamis, melemah 0,24% ke sekitar 0,7145 setelah sempat naik. Minat risiko (risk appetite, selera investor mengambil aset berisiko seperti saham dan mata uang berimbal hasil lebih tinggi) menurun setelah serangan Iran terhadap tiga kapal di Selat Hormuz, jalur yang terkait hampir 20% pasokan energi global.

Kontrak berjangka (futures, perjanjian jual-beli di harga tertentu untuk waktu mendatang) S&P 500 turun 0,53% ke dekat 7.100. Indeks Dolar AS (US Dollar Index/DXY, ukuran kekuatan dolar terhadap sekumpulan mata uang utama) naik 0,1% ke sekitar 98,70, tertinggi dalam lebih dari sepekan.

Risiko Geopolitik dan Reaksi Pasar

The Wall Street Journal melaporkan Teheran menembaki tiga kapal, mengawal dua kapal masuk ke perairan Iran, dan memindahkan kapal-kapal tersebut ke Iran. Meski ada perpanjangan gencatan senjata AS-Iran, kenaikan harga minyak akibat gangguan di Selat Hormuz menekan mata uang negara pengimpor minyak.

Di Australia, data awal (flash, rilis cepat sebelum data final) PMI (Purchasing Managers’ Index, survei aktivitas bisnis) S&P Global April membaik dari Maret. PMI Komposit (gabungan manufaktur dan jasa) naik ke 50,1 dari 46,6, kembali di atas 50,0 (di atas 50 berarti aktivitas ekspansi), seiring output naik di manufaktur dan jasa.

Secara teknikal, pasangan ini bertahan di atas EMA 20-periode (Exponential Moving Average, rata-rata bergerak yang memberi bobot lebih besar pada harga terbaru) di 0,7086, setelah pulih dari bawah 0,70. RSI (Relative Strength Index, indikator momentum) berada dekat 60, belum masuk area jenuh beli (overbought).

Support (area harga yang cenderung menahan penurunan) terlihat di 0,7086, sementara resistance (area harga yang cenderung menahan kenaikan) di 0,7222 lalu 0,7300.

Implikasi untuk Trader Saat Ini

Sentimen “risk-off” (menghindari risiko, investor pindah ke aset aman seperti dolar) pada 2025 sempat mengangkat DXY ke 98,70, tetapi saat ini penguatan dolar lebih bertahan, dengan DXY stabil sekitar 105,80. Kekuatan dolar ini, didorong perbedaan kebijakan bank sentral (arah suku bunga dan kebijakan likuiditas), menjadi hambatan besar bagi dolar Australia yang tahun lalu belum sekuat ini. Bagi trader, ini berarti kabar positif untuk AUD bisa berdampak lebih kecil.

Mirip tahun lalu, ekonomi domestik Australia tetap menunjukkan ketahanan, dengan PMI Komposit flash April 2026 yang kuat di 53,6. Sinyal ekspansi ini dapat membantu menahan pelemahan mata uang, tetapi kekuatan domestik berhadapan dengan tekanan eksternal.

Berbeda dari guncangan minyak yang sementara pada 2025, faktor penting saat ini adalah harga bijih besi, salah satu ekspor utama Australia. Harganya melemah, kini sekitar US$110 per ton, jauh di bawah puncak dua tahun terakhir. Ini membebani AUD dan menjelaskan mengapa data PMI yang kuat tidak mendorong reli besar.

Dengan tarik-menarik antara data lokal yang kuat dan dolar AS yang sangat dominan, trader dapat mempertimbangkan opsi (options, kontrak yang memberi hak—bukan kewajiban—untuk membeli/menjual di harga tertentu) untuk mengelola risiko dan menangkap potensi pergerakan. Membeli opsi call AUD/USD (hak membeli) dengan strike price (harga pelaksanaan) sekitar resistance 0,6650 bisa menjadi cara berbiaya lebih rendah untuk meraih keuntungan jika AUD menguat tak terduga. Strategi ini membatasi risiko rugi jika tren USD yang kuat berlanjut.

Untuk yang sudah memegang posisi long (bertaruh harga naik), melakukan lindung nilai (hedging, mengurangi risiko dengan posisi/produk lawan) terhadap penurunan lanjutan perlu dipertimbangkan. Membeli opsi put (hak menjual) dengan strike di bawah support kunci 0,6500 bisa menjadi “asuransi” portofolio. Ini melindungi jika data ekonomi AS terus lebih kuat, mendorong DXY lebih tinggi dan AUD/USD lebih rendah.

GBP/USD turun untuk hari ketiga, mendekati 1.3500 pada perdagangan Asia hari Kamis. Grafik harian menunjukkan pasangan ini turun menembus kanal naik (ascending channel), yakni pola harga yang sebelumnya bergerak naik dalam “lorong” miring ke atas. Penembusan ini dapat mengarah pada pembalikan turun (bearish reversal), yaitu perubahan arah dari naik menjadi turun.

Pasangan ini masih sedikit di atas EMA 9-periode di 1.3493 dan di atas EMA 50-periode. EMA (Exponential Moving Average/rata-rata bergerak eksponensial) adalah indikator tren yang lebih memberi bobot pada harga terbaru. RSI 14-hari (Relative Strength Index/indikator kekuatan momentum) berada di sekitar 56, mengindikasikan momentum masih positif dan belum masuk area jenuh beli (overbought), yaitu kondisi ketika kenaikan dianggap sudah “terlalu cepat” dan rawan koreksi.

Level Resistensi Utama

Jika GBP/USD kembali ke dalam kanal naik, pasangan ini berpotensi menguji ulang level tertinggi dua bulan di 1.3599 yang terbentuk pada 17 April. Kenaikan lanjutan dapat mengincar batas atas kanal di sekitar 1.3810, lalu 1.3869, level tertinggi sejak September 2021 yang tercapai pada 27 Januari.

Di sisi bawah, penopang (support) berada di EMA 9-hari 1.3493, lalu EMA 50-hari di 1.3427. Jika penurunan bertahan di bawah level-level ini, target berikutnya bisa mengarah ke 1.3159, yang merupakan level terendah hampir lima bulan dari 31 Maret, lalu 1.3010, level terendah sejak April 2025 yang tercatat pada November 2025.

Analisis teknikal ini dibuat dengan bantuan alat AI.