USD/JPY sempat menguji 159,86 sebelum berbalik turun ketika sentimen risiko berubah sepanjang pekan. Komentar pejabat Jepang dan Gubernur Bank of Japan (BoJ—bank sentral Jepang) Kazuo Ueda membuat pasar mengurangi perkiraan kenaikan suku bunga BoJ berikutnya. Hal ini menahan penguatan yen sehingga USD/JPY bertahan di area 159 bawah pada pertengahan pekan.

USD/JPY turun ke 158,27 pada 16 April setelah pertemuan menteri keuangan dan gubernur bank sentral G7. Pasar menyoroti pernyataan Menteri Keuangan Satsuki Katayama dan Wakil Menteri Keuangan bidang Urusan Internasional Atsushi Mimura soal koordinasi erat Jepang–AS terkait nilai tukar.

Reaksi Yen dan Sinyal Kebijakan

Penguatan yen cepat memudar dan USD/JPY memantul, karena pernyataan yang sama juga menurunkan ekspektasi pengetatan BoJ. Pengetatan di sini berarti kebijakan yang membuat suku bunga naik atau likuiditas (ketersediaan uang di pasar) dipersempit. Setelah itu, pasangan ini kembali ke kisaran 159 bawah.

Perhatian lalu beralih ke konferensi pers Ueda pada 17 April, yang tidak memberi sinyal jelas menuju kenaikan suku bunga lanjutan. Yen tetap sedikit lebih lemah saat artikel ini ditulis.

Di G10 (kelompok 10 mata uang utama negara maju), dolar AS dan yen kembali dijual pekan ini. EUR/JPY mencetak rekor tertinggi, dan AUD/JPY naik melewati puncak Maret ke area 114, seiring kenaikan suku bunga Australia sudah berjalan.

Situasi USD/JPY yang mendorong ke 164,50 terasa familiar, mengingatkan pada uji singkat area 159 atas sekitar April 2025. Saat itu, komentar pejabat sempat menekan pasangan ini, tetapi tren pelemahan yen segera kembali dominan. Pola serupa terlihat sekarang, ketika peringatan pejabat makin kecil dampaknya ke pasar.

Selisih Suku Bunga Masih Dominan

Alasan utama yen tetap lemah adalah selisih suku bunga yang lebar. Sikap hati-hati Gubernur BoJ Ueda tahun lalu berlanjut ke 2026. Meski BoJ menaikkan suku bunga kebijakan ke 0,25%, level ini jauh di bawah suku bunga Federal Reserve (bank sentral AS) di 4,0% meski sudah ada beberapa kali pemangkasan. Selisih besar ini—saat ini 375 basis poin (bps; 1 bps = 0,01%)—membuat carry trade berbasis yen tetap menarik. Carry trade adalah strategi meminjam dalam mata uang bersuku bunga rendah (yen) lalu menempatkannya pada aset/mata uang bersuku bunga lebih tinggi untuk mengejar selisih imbal hasil.

Kondisi ini membuat pelaku pasar perlu mewaspadai penurunan tajam mendadak akibat intervensi valas langsung dari otoritas Jepang, risikonya meningkat jika tembus level 160. Intervensi valas berarti pemerintah/bank sentral masuk pasar membeli/menjual mata uang untuk memengaruhi kurs. Peringatan lisan pejabat tentang memantau pasar dengan “rasa urgensi tinggi” kembali terdengar, seperti 2024 dan 2025 sebelum aksi terjadi. Membeli opsi put USD/JPY yang murah dan out-of-the-money (harga kesepakatannya masih jauh dari harga pasar) bisa menjadi lindung nilai (hedging—cara mengurangi risiko) terhadap risiko ekstrem ini dalam beberapa pekan ke depan.

Kami juga menilai ini bukan hanya cerita tentang dolar AS, karena yen melemah terhadap banyak mata uang. Dolar Australia tetap kuat, dengan Reserve Bank of Australia (RBA—bank sentral Australia) mempertahankan suku bunga untuk menekan inflasi jasa yang masih tinggi, terakhir 3,8%. Ini membuat AUD/JPY tetap ditopang dan menjadi posisi beli (long—diuntungkan jika harga naik) yang lebih sederhana bagi pihak yang ingin menghindari risiko peristiwa khusus AS.

Ketegangan antara yen yang secara dasar lemah dan ancaman intervensi membuat volatilitas tersirat (implied volatility—perkiraan gejolak harga yang “terbaca” dari harga opsi) tetap tinggi. Opsi tenor satu bulan mematok potensi pergerakan lebih besar daripada pasangan mata uang utama lain. Ini mengindikasikan pasar siap untuk pergerakan besar, tetapi arahnya belum jelas. Strategi yang diuntungkan dari lonjakan volatilitas, bukan dari arah tertentu, bisa lebih tepat.

Perak (XAG/USD) turun 1,7% ke sekitar US$79,30 pada awal perdagangan Eropa, Senin, setelah Iran kembali menutup Selat Hormuz. Iran mengatakan langkah itu sebagai respons atas blokade Amerika Serikat terhadap pelabuhan laut Iran, setelah sebelumnya membuka kembali jalur tersebut pada Jumat menyusul gencatan senjata antara Israel dan Lebanon.

Hormuz adalah jalur penting bagi hampir 20% pasokan energi global, dan penutupan kembali ini mendorong harga minyak naik. Minyak mentah WTI naik 3,7% ke sekitar US$88, menambah kekhawatiran inflasi (kenaikan harga barang/jasa secara luas) dan mengurangi minat pada aset tanpa imbal hasil seperti perak (aset yang tidak memberi bunga atau kupon, berbeda dengan obligasi).

Dolar AS menguat seiring naiknya permintaan aset aman, dan pembicaraan Iran-AS tidak kembali dimulai. Indeks Dolar AS (DXY—ukuran kekuatan dolar terhadap sekeranjang mata uang utama) naik 0,15% ke sekitar 98,35, membuat perak—yang dihargai dalam dolar—menjadi kurang menarik bagi pembeli di luar AS.

Secara teknikal, perak bertahan di atas EMA 20 hari (Exponential Moving Average—rata-rata pergerakan yang memberi bobot lebih besar pada harga terbaru) di US$76,85 dan garis dukungan yang naik di sekitar US$76, dengan RSI sekitar 56 (Relative Strength Index—indikator momentum 0–100; di atas 50 cenderung menunjukkan momentum menguat). Area support berada di sekitar US$76, lalu US$72,61 (terendah 13 April), sementara resistance mencakup US$83,06 (tertinggi 17 April) dan US$87,45 (tertinggi 12 Maret).

Dengan penutupan kembali Selat Hormuz, volatilitas pasar (besarnya naik-turun harga) berpotensi meningkat dalam beberapa pekan ke depan. Pola serupa terlihat saat gangguan pengiriman di Laut Merah pada 2025, ketika implied volatility perak pada kontrak opsi (perkiraan volatilitas yang “tercermin” dalam harga opsi) naik lebih dari 25% dalam 10 hari. Kondisi ini biasanya cocok untuk strategi yang diuntungkan dari pergerakan harga besar, seperti membeli straddle atau strangle (strategi opsi yang bertaruh pada pergerakan besar naik atau turun; straddle memakai harga pelaksanaan/strike yang sama, strangle memakai strike berbeda).

Reaksi awalnya adalah dolar AS yang lebih kuat, yang menjadi hambatan besar bagi harga perak. Risalah rapat The Fed Maret 2026 sudah menunjukkan sikap hawkish (cenderung mendorong kebijakan ketat seperti suku bunga lebih tinggi) karena inflasi inti (inflasi yang mengecualikan komponen volatil seperti energi dan pangan) tetap di atas 3,5%. Karena itu, lonjakan harga minyak yang memicu kekhawatiran inflasi memperkuat alasan suku bunga lebih tinggi. Ini membuat strategi bearish jangka pendek, seperti membeli opsi put (hak menjual pada harga tertentu) dengan strike dekat area support US$76, dianggap masuk akal saat dolar menguat sebagai aset aman.

Namun, struktur teknikal masih cenderung positif selama harga bertahan di atas US$76. Pada periode inflasi tinggi 2022, perak sempat turun karena kekhawatiran kenaikan suku bunga, tetapi kemudian menguat sebagai lindung nilai inflasi (aset yang nilainya cenderung bertahan saat harga-harga naik). Bagi pelaku pasar yang menilai gejolak geopolitik ini tidak lama, penurunan menuju US$79 dapat dilihat sebagai peluang untuk menjual cash-secured put (menjual put dengan dana tunai disiapkan untuk membeli aset jika dieksekusi) atau membeli opsi call (hak membeli) dengan jatuh tempo lebih panjang.

Rasio emas/perak adalah indikator penting untuk dipantau, karena kini melebar ke 85:1 dari rata-rata 80:1 pada kuartal I 2026. Ini menunjukkan perak tertinggal dari emas di tengah arus ke aset aman, yang dapat dibaca sebagian pelaku pasar sebagai sinyal perak menjadi relatif murah. Strategi pairs trade (strategi memasang posisi berlawanan pada dua aset), yaitu long perak dan short emas, dapat dipertimbangkan bila memperkirakan rasio kembali mendekati rata-rata setelah guncangan awal mereda.

Permintaan industri perak juga kuat dan berpotensi menjadi penopang harga. Dengan permintaan global untuk produksi panel surya naik 12% secara tahunan (year-on-year/yoy—dibanding periode yang sama tahun lalu) menurut laporan industri kuartal I 2026, penurunan harga yang berkepanjangan kemungkinan terbatas. Permintaan dasar ini mengisyaratkan bahwa pelemahan akibat faktor geopolitik di bawah level teknikal penting bisa memicu pembelian kuat dari konsumen industri.

Commerzbank’s Thu Lan Nguyen mengatakan kenaikan EUR/USD mungkin terbatas dalam jangka pendek karena pasar kemungkinan sudah memperhitungkan respons ECB yang terlalu agresif terhadap guncangan inflasi terbaru. Ia menambahkan, pasar valuta asing (FX, pasar pertukaran mata uang) kemungkinan akan fokus pada reaksi bank sentral dalam waktu dekat.

Ia mencatat euro dan poundsterling Inggris lebih stabil terhadap dolar AS dibandingkan pada 2022, seiring ekspektasi pengetatan kebijakan yang lebih cepat oleh ECB dan Bank of England. Ia juga menyatakan bank tersebut sebelumnya telah meragukan ekspektasi pasar terhadap ECB, yang membatasi ruang kenaikan EUR/USD dalam waktu dekat.

Fokus Jangka Pendek Pada Bank Sentral

Dalam horizon lebih panjang, ia mengatakan kinerja mata uang bisa ditentukan oleh ekonomi mana yang lebih cepat kembali ke target inflasi 2%. Ia menyoroti risiko bagi dolar AS, dengan menyebut inflasi yang lebih kuat terkait kenaikan tarif impor (bea masuk atas barang impor) serta kemungkinan tindakan pemerintah AS membatasi kemampuan bank sentral AS (Federal Reserve/The Fed) merespons guncangan inflasi.

Dalam jangka sangat dekat, kami melihat potensi kenaikan EUR/USD terbatas karena pasar kemungkinan sudah terlalu cepat mengambil posisi. Ekspektasi tinggi bahwa Bank Sentral Eropa (ECB) akan bereaksi keras terhadap guncangan inflasi terbaru. Sentimen ini menahan penguatan euro yang berarti terhadap dolar.

Data inflasi terbaru Zona Euro untuk Maret menunjukkan angka 3,1%, mendorong spekulasi pengetatan kebijakan yang lebih cepat. Namun, komentar terbaru pejabat ECB tetap berhati-hati, menyoroti risiko terhadap pertumbuhan ekonomi dan menekankan kebijakan akan bergantung pada data (data-dependent, keputusan mengikuti rilis data ekonomi). Ini mengindikasikan sikap pasar yang terlalu “hawkish” (pro-kenaikan suku bunga untuk menekan inflasi) bisa terlalu dini, sehingga membuka peluang bagi pelaku pasar.

Risiko Jangka Panjang bagi Dolar

Strategi derivatif (instrumen turunan yang nilainya mengikuti aset lain) yang diuntungkan jika EUR/USD bergerak dalam rentang atau turun tipis dapat efektif dalam beberapa pekan ke depan. Menjual opsi call out-of-the-money (opsi beli dengan harga kesepakatan di atas harga pasar saat ini, sehingga peluang dieksekusi lebih kecil) atau membentuk bear call spread (strategi opsi: menjual call dan membeli call lain pada harga lebih tinggi untuk membatasi risiko) dapat memanfaatkan pandangan bahwa reli euro untuk sementara sudah berlebihan. Posisi ini diuntungkan jika pasangan mata uang gagal menembus level resistance kunci (area harga yang menahan kenaikan).

Ini berbeda tajam dengan kondisi 2022, ketika pasar yakin bank sentral AS (Federal Reserve/The Fed) akan memimpin pengetatan untuk melawan inflasi. Kini, pasar tampaknya lebih percaya ECB dan Bank of England telah belajar dari masa lalu dan akan bergerak lebih cepat. Keyakinan ini yang belakangan membantu menopang euro dan pound.

Melihat lebih jauh dari beberapa pekan ke depan, kami menilai dolar menghadapi risiko yang lebih besar. Inflasi AS tetap tinggi, dengan core CPI (inflasi inti, ukuran inflasi yang mengecualikan harga pangan dan energi yang volatil) terbaru di 3,5%, sebagian dipicu tarif impor besar yang diberlakukan tahun lalu. Dalam jangka panjang, mata uang negara yang inflasinya lebih cepat kembali ke target 2% akan paling kuat.

Indeks Harga Produsen (PPI) Jerman naik 2,5% secara bulanan (month-on-month/bulan ke bulan) pada Maret. Angka ini di atas perkiraan 1,4%.

Data ini menunjukkan harga di tingkat produsen naik lebih cepat dari perkiraan selama bulan tersebut. Laporan ini memberi gambaran perubahan harga di tingkat produsen di Jerman.

Implikasi Terhadap Inflasi Dan Kebijakan ECB

Data harga produsen Jerman pagi ini jauh lebih tinggi dari perkiraan, menandakan tekanan inflasi (kenaikan harga yang meluas) belum mereda. Ini menambah tekanan pada Bank Sentral Eropa (ECB) untuk meninjau kembali sikap netralnya soal suku bunga. Akibatnya, pasar kini memperkirakan ECB akan lebih “hawkish” (lebih condong menaikkan atau mempertahankan suku bunga tinggi untuk menahan inflasi) hingga sisa 2026.

Respons paling langsung adalah mengantisipasi suku bunga lebih tinggi untuk lebih lama, sehingga posisi jual (short/strategi meraih untung saat harga turun) pada kontrak berjangka (futures/kontrak standar untuk beli-jual di harga tertentu pada waktu tertentu) obligasi Jerman menjadi menarik. Imbal hasil (yield/tingkat keuntungan obligasi) Bund Jerman tenor 10 tahun sudah naik 12 basis poin (bps/0,01%) ke 2,95% setelah berita ini, tertinggi tahun ini. Kami memposisikan tren ini berlanjut dengan menjual kontrak futures Euribor (acuan suku bunga pasar uang euro), karena peluang pemangkasan suku bunga ECB pada September kini turun dari 60% menjadi di bawah 15%.

Kejutan inflasi ini berpotensi menjadi pendorong bagi euro, terutama terhadap dolar AS, karena data terbaru AS menunjukkan perlambatan ekonomi kecil. Kami membeli opsi call EUR/USD (opsi untuk membeli di harga tertentu sebelum jatuh tempo) dengan jatuh tempo kuartal ketiga untuk memanfaatkan perbedaan arah kebijakan (policy divergence/perbedaan kebijakan suku bunga) yang diperkirakan terjadi. Pasangan ini sudah menembus level resistance 1,1050 (resistance/area harga yang biasanya menahan kenaikan), dan pasar opsi valuta asing menunjukkan kecenderungan yang semakin kuat pada penguatan euro.

Untuk saham, ini menjadi hambatan jelas, karena biaya pinjaman yang lebih tinggi akan menekan laba perusahaan. Melihat ke belakang, indeks DAX sempat turun hampir 15% saat guncangan inflasi awal 2022, dalam periode ketidakpastian yang mirip. Karena itu, kami membeli opsi put pada DAX (opsi untuk menjual di harga tertentu), seiring indeks volatilitas Eropa VSTOXX (indikator naik-turunnya pasar/ukuran gejolak) melonjak 18% hari ini, menandakan pelaku pasar bersiap menghadapi gejolak yang lebih besar.

Indeks Harga Produsen (Producer Price Index/PPI), yaitu ukuran perubahan harga di tingkat produsen atau pabrik sebelum barang sampai ke konsumen, Jerman secara tahunan (year on year/yoy, dibanding periode yang sama tahun lalu) naik menjadi -0,2% pada Maret. Angka ini dibandingkan -3,3% pada rilis sebelumnya.

Data ini menunjukkan harga di tingkat produsen masih lebih rendah dibanding setahun lalu, tetapi penurunannya jauh lebih kecil. Perubahan dari -3,3% ke -0,2% berarti pergeseran 3,1 poin persentase.

Implikasi untuk Prospek Inflasi

Kenaikan tajam PPI Jerman, dari minus dalam ke hampir datar, menjadi sinyal penting. Ini menunjukkan tekanan penurunan harga (deflasi, yaitu penurunan harga yang berlangsung luas) yang terlihat sepanjang 2025 mereda lebih cepat dari perkiraan. Pandangan bahwa inflasi Eropa sudah sepenuhnya terkendali perlu disesuaikan.

Data ini membuat Bank Sentral Eropa (European Central Bank/ECB) lebih sulit membenarkan pemangkasan suku bunga dalam waktu dekat. Karena itu, eksposur pada posisi yang diuntungkan saat suku bunga turun sebaiknya dikurangi. Pasar kemungkinan mengurangi peluang pemangkasan suku bunga sebelum kuartal IV tahun ini.

Laporan PPI ini makin berdampak karena menyusul data HICP Zona Euro pekan lalu. HICP (Harmonised Index of Consumer Prices), yaitu indeks harga konsumen standar Uni Eropa untuk mengukur inflasi, menunjukkan inflasi inti (core inflation, inflasi yang mengabaikan komponen yang sangat bergejolak seperti energi dan pangan) tetap “lengket” di 2,7%—artinya sulit turun. Gabungan kenaikan biaya produsen dan inflasi jasa yang bertahan mengarah pada tren naik baru. Ini dapat menjadi dorongan inflasi baru bagi ekonomi Eropa.

Dalam beberapa pekan ke depan, dapat dipertimbangkan menjual kontrak berjangka suku bunga (interest rate futures, kontrak yang nilainya bergerak mengikuti perkiraan suku bunga), misalnya kontrak terkait Bund Jerman (obligasi pemerintah Jerman) untuk bersiap pada kenaikan imbal hasil (yield, tingkat keuntungan obligasi). Strategi opsi (options, instrumen derivatif yang memberi hak beli/jual) yang diuntungkan dari naiknya volatilitas suku bunga (naik-turunnya harga yang lebih besar) juga menarik. Ini bisa menjadi peluang sebelum pasar lebih luas menyesuaikan ulang perkiraan kebijakan ECB.

Posisi di Pasar Mata Uang dan Aset

Untuk pasar valuta asing, data ini mendukung penguatan Euro. ECB yang lebih “hawkish” (cenderung menahan atau menaikkan suku bunga untuk menekan inflasi) dibanding bank sentral lain biasanya menguatkan mata uang. Opsi call EUR/USD (hak untuk membeli EUR/USD pada harga tertentu) dapat dipertimbangkan, karena selisih suku bunga (interest rate differential, perbedaan suku bunga antarnegara yang memengaruhi arus modal) berpotensi bergerak menguntungkan Euro.

Kita mengingat seberapa cepat ECB berbalik arah pada 2022 dan menaikkan suku bunga ketika inflasi melonjak. Setelah setahun disinflasi pada 2025 (disinflasi berarti laju inflasi melambat, bukan harga turun), pembuat kebijakan akan lebih peka terhadap tanda-tanda inflasi kembali naik. Mereka tidak ingin kembali “tertinggal” dalam merespons inflasi.

Di pasar saham, perkembangan ini menambah risiko bagi indeks DAX (indeks saham utama Jerman). Biaya input (bahan baku dan biaya produksi) yang lebih tinggi dapat menekan margin laba perusahaan, sementara prospek suku bunga tinggi lebih lama menjadi hambatan bagi valuasi saham (penilaian harga wajar saham). Opsi put pada DAX (hak untuk menjual pada harga tertentu) dapat dipertimbangkan sebagai lindung nilai (hedging, upaya mengurangi risiko) atas posisi saham yang dimiliki.

GBP/USD memangkas sebagian kerugian setelah dibuka dengan *gap* turun (harga pembukaan langsung lebih rendah dari penutupan sebelumnya tanpa transaksi di antaranya), tetapi tetap melemah di dekat 1,3500 pada perdagangan Asia, Senin. Dolar AS mendapat dukungan dari permintaan aset aman (*safe-haven*, aset yang dicari saat pasar takut risiko) seiring memanasnya kembali ketegangan AS–Iran.

The Guardian melaporkan juru bicara Kementerian Luar Negeri Iran Esmail Baghaei mengatakan blokade AS atas pelabuhan dan garis pantai Iran adalah agresi yang melanggar gencatan senjata. Ia menyebutnya sebagai hukuman kolektif, serta menggambarkannya sebagai kejahatan perang dan kejahatan terhadap kemanusiaan.

Reaksi Pasar Dan Pergerakan Harga

Pasangan ini bergerak menjauh dari level tertinggi dua bulan di dekat 1,3600 yang tercapai pada Jumat. GBP/USD sempat pulih beberapa *pip* (satuan perubahan kecil pada pasangan mata uang) dari level terendah sepekan di awal sesi Asia, namun masih turun lebih dari 0,15% pada hari itu.

Selera risiko melemah di tengah ketegangan di Selat Hormuz. Iran menutup jalur laut tersebut setelah sempat membukanya singkat pada akhir pekan, bersamaan dengan blokade angkatan laut AS terhadap pelabuhan Iran.

Perkembangan ini menurunkan harapan adanya pembicaraan damai lanjutan. Gencatan senjata saat ini dijadwalkan berakhir pada 22 April.

Pola yang terlihat kembali sama: risiko geopolitik memicu pelarian ke Dolar AS sebagai aset aman, seperti saat eskalasi Timur Tengah pada April 2025. Kondisi ini menekan GBP/USD dan pasar bersiap mengantisipasi penguatan lanjutan indeks dolar (DXY, ukuran kekuatan dolar terhadap sekeranjang mata uang) yang baru-baru ini menembus 106,00. Pelaku pasar derivatif (instrumen turunan seperti opsi dan futures) cenderung menyiapkan posisi untuk fase *risk-off* (menghindari aset berisiko) dalam jangka pendek.

Sinyal Opsi Dan Volatilitas

Batas waktu gencatan senjata 22 April menjadi pemicu penting lonjakan volatilitas (derajat naik-turunnya harga). Pada eskalasi serupa tahun lalu, indeks VIX (indikator perkiraan volatilitas pasar saham AS) naik hampir 25% dalam beberapa hari. Karena itu, membeli opsi *put* GBP/USD (hak untuk menjual pada harga tertentu) dapat menjadi cara langsung untuk lindung nilai (*hedging*, mengurangi risiko) jika pembicaraan gagal dan GBP/USD jatuh tajam.

Penutupan Selat Hormuz menjadi faktor krusial, karena sekitar 20 juta barel minyak—sekitar 20% konsumsi global—melewati jalur ini setiap hari. Jika blokade bertahan, harga Brent bisa kembali di atas US$100 per barel, memicu kejutan inflasi yang menyulitkan kebijakan Bank of England. Meski ini bisa mendorong bank sentral bersikap lebih ketat (*hawkish*, cenderung menaikkan suku bunga untuk menahan inflasi), tema utama saat ini tetap permintaan dolar sebagai aset aman.

Pasar juga memantau pasar opsi, terutama *skew* pada *risk reversal* GBP/USD (selisih harga opsi *call* dan *put* untuk mengukur bias pasar), yang kini menunjukkan premi *put* makin mahal dibanding *call*. Ini menandakan pelaku pasar aktif membeli perlindungan penurunan (antisipasi pound turun). Sentimen negatif ini bisa dimanfaatkan lewat strategi seperti *bear call spread* (menjual *call* di harga lebih rendah dan membeli *call* di harga lebih tinggi untuk membatasi risiko; untung jika harga tidak naik melewati batas tertentu), misalnya jika pasangan tetap di bawah 1,3600.

USD/CAD bertahan di dekat 1,3700 pada akhir perdagangan sesi Asia Senin, menjaga penguatan pada Jumat. Pergerakan ini terjadi karena keraguan baru atas gencatan senjata sementara AS–Iran, sehingga permintaan terhadap Dolar AS meningkat.

Indeks Dolar AS (DXY) naik 0,1% ke sekitar 98,30. Iran mengatakan tidak akan melanjutkan pembicaraan dengan AS, dengan alasan “tuntutan berlebihan, harapan yang tidak realistis, perubahan sikap terus-menerus, kontradiksi berulang, serta blokade angkatan laut yang masih berlangsung”.

Data Inflasi Kanada Jadi Fokus

Di Kanada, pasar mencermati data Indeks Harga Konsumen (CPI) Maret yang dijadwalkan rilis pukul 12:30 GMT. CPI utama (angka keseluruhan inflasi) diperkirakan naik 1,1% dibanding bulan sebelumnya (month-on-month/bulanan), dari 0,5% pada Februari.

USD/CAD sedikit menguat di sekitar 1,3700 saat penulisan. Pasangan ini masih di bawah rata-rata pergerakan eksponensial 20 hari (EMA 20—rata-rata harga 20 hari yang memberi bobot lebih besar pada data terbaru) di 1,3780, sehingga arah jangka pendek masih cenderung turun.

Relative Strength Index (RSI—indikator untuk mengukur kekuatan naik-turun harga) berada di 38,8, mendekati area jenuh jual (oversold—kondisi ketika harga dianggap sudah turun terlalu jauh dan berpotensi memantul). Area hambatan (resistance—level yang sering menahan kenaikan) berada di 1,3780, sementara area penopang (support—level yang sering menahan penurunan) berada di dekat 1,3650 dan kemudian 1,3530 jika 1,3650 jebol.

Harga emas di Arab Saudi turun pada Senin, berdasarkan data FXStreet. Emas dibanderol SAR 577,83 per gram, turun dari SAR 582,54 pada Jumat.

Emas juga melemah menjadi SAR 6.739,74 per tola dari SAR 6.794,59 per tola. Harga lain yang tercantum ialah SAR 5.778,34 untuk 10 gram dan SAR 17.972,60 per ons troy (satuan standar emas internasional sekitar 31,1035 gram).

Cara Menghitung Harga Emas Arab Saudi

FXStreet menghitung harga di Arab Saudi dengan mengonversi harga emas global menggunakan kurs USD/SAR dan satuan lokal. Harga diperbarui setiap hari saat artikel diterbitkan dan hanya sebagai acuan, karena harga di pasar setempat bisa sedikit berbeda.

Emas digunakan sebagai penyimpan nilai (aset yang menjaga daya beli), alat tukar, dan perhiasan. Emas juga dipakai sebagai lindung nilai (hedging: upaya melindungi nilai aset) terhadap inflasi (kenaikan harga umum) dan pelemahan mata uang.

Bank sentral adalah pemegang emas terbesar dan dapat membelinya untuk diversifikasi cadangan (membagi penempatan aset agar risiko tidak bertumpu pada satu instrumen). Mereka menambah 1.136 ton senilai sekitar US$70 miliar pada 2022, tertinggi dalam setahun sejak pencatatan dimulai, dengan China, India, dan Turki termasuk yang meningkatkan cadangan.

Emas sering bergerak berlawanan arah dengan Dolar AS dan obligasi pemerintah AS (US Treasuries: surat utang pemerintah AS), dan juga bisa bergerak berlawanan dengan saham. Harga dipengaruhi risiko geopolitik, kekhawatiran resesi (perlambatan ekonomi yang luas), suku bunga, dan kekuatan Dolar AS.

Pandangan Pasar atas Penurunan Terbaru

Terlihat penurunan kecil pada harga emas, yang dapat dianggap sebagai jeda singkat setelah kenaikan tajam. Koreksi kecil ini (penurunan sementara) tidak berarti tren utamanya berubah. Bagi trader derivatif (instrumen turunan seperti opsi dan kontrak berjangka), kondisi seperti ini sering menjadi peluang, bukan tanda pembalikan arah.

Dukungan fundamental (faktor dasar yang menopang harga) untuk emas masih kuat karena pembelian besar-besaran oleh bank sentral. Data 2025 menunjukkan bank sentral menambah lebih dari 1.037 ton ke cadangan mereka, hampir menyamai rekor beberapa tahun sebelumnya. Permintaan yang konsisten ini membentuk “lantai harga” (batas bawah yang cenderung menahan penurunan), sehingga penurunan besar biasanya memicu minat beli.

Ketidakstabilan geopolitik juga menjaga daya tarik emas sebagai aset safe haven (aset pelindung saat pasar bergejolak). Ketegangan yang berlanjut di sejumlah kawasan global membuat investor tetap menahan emas sebagai “asuransi” portofolio. Karena itu, pelemahan harga dalam beberapa pekan ke depan diperkirakan tidak berlangsung lama.

Fokus pasar kini tertuju pada potensi keputusan suku bunga Federal Reserve AS (bank sentral AS) pada paruh kedua tahun ini. Data inflasi terbaru bulan lalu menunjukkan Indeks Harga Konsumen (Consumer Price Index/CPI: ukuran kenaikan harga barang dan jasa) bertahan di sekitar 3,5%, sehingga pemangkasan suku bunga menjadi lebih sulit. Meski begitu, ekspektasi umum masih mengarah pada perubahan kebijakan, yang berpotensi melemahkan dolar AS dan mendorong harga emas naik.

Dengan prospek tersebut, penurunan harga saat ini bisa menjadi titik masuk taktis untuk posisi bullish (posisi yang bertaruh harga naik). Ini dapat menjadi momentum untuk mempertimbangkan membeli opsi call (hak untuk membeli aset pada harga tertentu) dengan jatuh tempo di bulan-bulan akhir 2026. Strategi ini bertujuan memanfaatkan potensi tren naik sambil membatasi risiko jika harga sempat turun lagi.

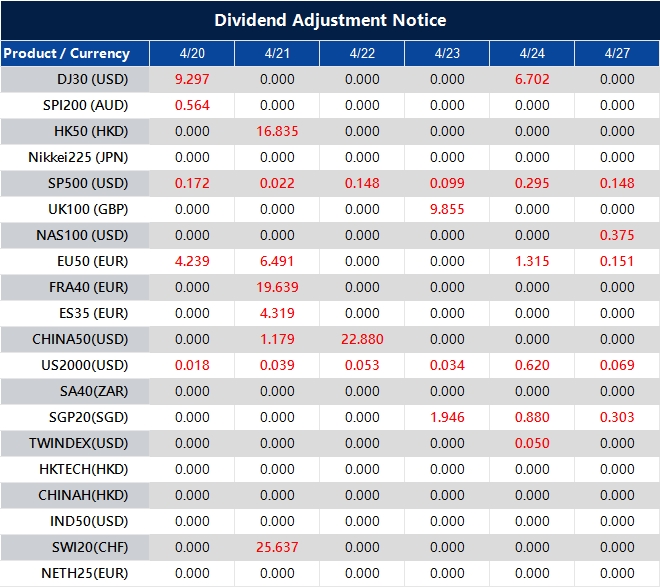

Please note that the dividends of the following products will be adjusted accordingly. Index dividends will be executed separately through a balance statement directly to your trading account, and the comment will be in the following format “Div & Product Name & Net Volume”.

Please refer to the table below for more details:

The above data is for reference only, please refer to the MT4/MT5 software for specific data.

If you’d like more information, please don’t hesitate to contact [email protected].

Nikkei 225 didagangkan pada 58,836.15, susut 853.90 (-1.43%), selepas mencecah 59,201.15 dan kekal hampir dengan zon rekod terkini.

Indeks tunai sebelum ini ditutup pada 58,824.89, manakala Topix berakhir pada 3,777.02, apabila saham berkaitan AI terus menyokong sentimen.

S&P 500 dan Nasdaq di Wall Street baru-baru ini ditutup pada paras rekod baharu apabila penurunan harga minyak buat seketika meningkatkan selera risiko sebelum ketegangan di Timur Tengah kembali memuncak.

Saham Jepun masih diniagakan hampir di bahagian atas julat kerana pedagang memberi lebih berat kepada momentum AI dan sokongan pendapatan berbanding gelombang terkini tajuk berita Timur Tengah.

Nikkei kekal hampir dengan zon paras tertinggi sepanjang masa yang dicapai minggu lalu, walaupun sesi terbaru berundur daripada puncak intrahari. Ini menunjukkan pembeli masih sanggup kekal terlibat dan bukannya keluar tergesa-gesa setiap kali berlaku kemunduran geopolitik.

Pasaran pada dasarnya terbahagi kepada dua rangka masa. Dalam jangka pendek, tajuk berkaitan Iran terus mewujudkan “bunyi bising”.

Japan’s Nikkei 225 Stock Average is headed for a record high close that would erase its losses from the Iran war on optimism the new peace talks may hasten the end to the conflict https://t.co/zKrEpgS7oJ

Dalam jangka sederhana, pedagang masih melihat persekitaran yang menyokong daripada kepimpinan teknologi global, daya tahan pendapatan, serta permintaan AI yang meluas. Keseimbangan ini mengekalkan Nikkei pada paras tinggi dan bukannya mencetuskan peleraian (unwind) yang lebih dalam.

Pandangan berhati-hati dalam masa terdekat masih memihak kepada dagangan dua hala berbanding penembusan (breakout) yang bersih selagi latar geopolitik kekal tidak stabil.

Tema AI Masih Dominan

Sokongan paling kukuh masih datang daripada nama berkaitan AI dan pendedahan teknologi berwajaran tinggi. SoftBank dan Lasertec antara yang lebih menyerlah dalam pergerakan menaik, selari dengan tema lebih luas yang memacu pasaran Jepun sejak berbulan-bulan.

Pedagang masih menganggap pendedahan AI berkapitalisasi besar dan semikonduktor sebagai taruhan pertumbuhan paling “bersih” yang tersedia, khususnya ketika indeks AS kekal hampir paras rekod.

Sokongan itu penting kerana ia meluas melebihi satu saham atau satu sektor. Apabila optimisme AI cukup kuat untuk mengangkat nama cip, wajaran berat indeks berkapitalisasi besar, dan sentimen terhadap pendapatan masa depan, Nikkei mendapat asas yang lebih kukuh berbanding sekadar putaran defensif yang sempit.

Itulah juga sebab pasaran dapat menyerap tajuk berita minyak dan perang kebelakangan ini dengan lebih baik berbanding awal tahun. Kepimpinan pertumbuhan kekal utuh.

Wall Street Memacu Kekuatan Jepun

Pasaran AS mengukuhkan nada tersebut. S&P 500 dan Nasdaq baru-baru ini mencatat penutupan rekod untuk hari ketiga berturut-turut apabila kejatuhan harga minyak buat seketika meningkatkan keyakinan pelabur selepas Iran menyatakan ia akan membuka Selat Hormuz. Petunjuk luaran ini terus penting buat Jepun, terutama apabila Nikkei sudah pun bergantung pada saham teknologi dan AI untuk hala tuju.

Japan’s Finance Minister Satsuki Katayama said that she had close discussions on foreign exchange issues with US Treasury Secretary Scott Bessent Wednesday and that she will be seeing him again when he visits Japan. https://t.co/XuDi50hZaj

Masalahnya, latar luaran kembali kurang stabil. Ketegangan AS-Iran yang memuncak semula dan gangguan terbaru di sekitar Hormuz telah menolak harga minyak lebih tinggi serta menjadikan pasaran global lebih goyah. Niaga hadapan saham kembali tertekan apabila gencatan senjata dilihat semakin rapuh dan perkapalan melalui Hormuz kekal tidak menentu.

Ini meletakkan ekuiti Jepun dalam tarik-menarik. Kekuatan teknologi AS membantu. Minyak dan volatiliti geopolitik menarik ke arah bertentangan.

Optimisme AI Bertemu Risiko Minyak

Bentuk pergerakan Nikkei ketika ini masuk akal apabila dilihat melalui lensa tersebut. Harga minyak yang lebih rendah dan teknologi AS yang lebih kukuh membantu indeks membina semula ke arah paras tinggi. Konflik yang kembali memuncak dan gangguan bekalan pula menghalang pedagang daripada komited sepenuhnya kepada lanjutan kenaikan yang lebih jelas.

Jepun kekal sangat terdedah kepada tenaga import, jadi minyak masih lebih penting untuk pasaran ini berbanding banyak penanda aras ekuiti lain. Jika minyak mentah kekal terkawal, pedagang boleh terus menumpukan pada pendapatan dan AI. Jika minyak mula melonjak semula dengan ketara, tekanan margin dan inflasi import akan cepat kembali menjadi tumpuan.

Itulah sebab Nikkei boleh kekal kukuh tanpa benar-benar melakukan penembusan. Kes bull masih wujud, tetapi ia berkongsi ruang dengan risiko makro yang masih “hidup”.

Tinjauan Teknikal Nikkei 225

Nikkei 225 didagangkan hampir 58,836, berundur selepas menguji paras tinggi terkini sekitar 60,077, dengan harga kini menunjukkan tanda-tanda keletihan jangka pendek susulan rali yang kukuh.

Pergerakan menurun terbaru mencerminkan pengambilan untung berhampiran bahagian atas julat, apabila momentum mula perlahan selepas lonjakan menaik yang berpanjangan.

Dari sudut teknikal, trend kekal bullish secara keseluruhan tetapi melembut dalam masa terdekat. Harga masih bertahan di atas purata bergerak 20 hari (55,356), yang terus mendaki dan menyokong aliran menaik yang lebih luas.

Namun, purata 5 hari (59,017) dan 10 hari (57,758) kini mula mendatar, dengan harga menyusup sedikit di bawah purata jangka lebih pendek—menandakan fasa jeda atau pembetulan ringan sedang berlaku.

Paras utama untuk diperhatikan:

Sokongan: 58,000 → 57,750 → 55,350

Rintangan: 59,000 → 60,077 → 61,000

Indeks kini sedang menguji zon 58,000–58,800, yang bertindak sebagai sokongan segera. Penembusan berterusan di bawah kawasan ini boleh membawa kepada penarikan balik yang lebih dalam ke arah 57,750, iaitu lokasi purata bergerak 10 hari.

Di sebelah atas, 59,000 kini bertindak sebagai rintangan jangka pendek. Pergerakan kembali melepasi paras ini akan menunjukkan pembeli kembali menguasai dan boleh membuka ruang untuk cubaan baharu ke arah paras tinggi 60,077.

Secara keseluruhan, Nikkei kekal dalam aliran menaik yang kukuh dengan penarikan balik yang sedang terbentuk, apabila pasaran mengukuhkan keuntungan berhampiran paras tinggi terkini. Langkah seterusnya bergantung pada sama ada sokongan sekitar 58,000 bertahan atau pembetulan berlanjutan lebih jauh sebelum pembeli masuk semula.

Apa Yang Pedagang Perlu Pantau Seterusnya

Pergerakan seterusnya bergantung pada sama ada kepimpinan AI terus mengatasi tekanan makro. Perhatikan tingkah laku SoftBank, Lasertec, dan nama lain yang terkait dengan cip, namun pada masa sama pantau harga minyak. Jika Wall Street kekal kukuh dan minyak mentah tidak kembali memecut, Nikkei boleh terus condong ke arah paras tinggi. Jika tajuk Hormuz semakin buruk dan minyak naik mendadak semula, indeks mungkin tergelincir kembali ke dalam pengukuhan yang lebih defensif.

Soalan Pedagang

Mengapa Nikkei 225 Masih Didagangkan Hampir Paras Tertinggi Rekod?

Indeks kekal tinggi kerana pedagang masih mengutamakan optimisme pendapatan dipacu AI dan kekuatan Wall Street berbanding turun naik terbaru tajuk berita Timur Tengah. Nikkei baru-baru ini ditutup pada 58,824.89, masih hampir dengan zon rekod intrahari yang dicapai minggu lalu.

Mengapa Saham AI Sangat Penting Untuk Nikkei Ketika Ini?

Nama berkaitan AI memikul sebahagian besar sentimen. Saham seperti SoftBank Group dan Lasertec antara yang mencatat kenaikan lebih kukuh, menunjukkan pedagang masih cenderung kepada semikonduktor, infrastruktur AI, dan pertumbuhan pendapatan berkaitan.

Sejauh Mana Wall Street Mempengaruhi Saham Jepun?

Sangat besar. S&P 500 dan Nasdaq baru-baru ini mencatat penutupan rekod baharu, dan ini membantu menyokong ekuiti Jepun, khususnya komponen Nikkei yang sarat teknologi dan berkaitan AI.

Mengapa Krisis Timur Tengah Tidak Menekan Nikkei Lebih Agresif?

Pasaran sedang mengimbangi dua kuasa. Optimisme AI dan sokongan pendapatan mengekalkan penglibatan pembeli, manakala minyak dan risiko geopolitik mewujudkan volatiliti jangka pendek. Ini menghasilkan keadaan tarik-menarik, bukannya peleraian risiko (risk-off) sepenuhnya.

Mengapa Minyak Sangat Penting Untuk Nikkei?

Jepun mengimport sebahagian besar tenaga, jadi harga minyak mentah yang lebih tinggi boleh dengan cepat menaikkan kos input, memburukkan inflasi import, dan menekan margin. Ini menjadikan Nikkei lebih sensitif kepada turun naik minyak berbanding banyak indeks ekuiti utama lain.

Mula berdagang sekarang – Klik di sini untuk membuat akaun sebenar VT Markets