重点

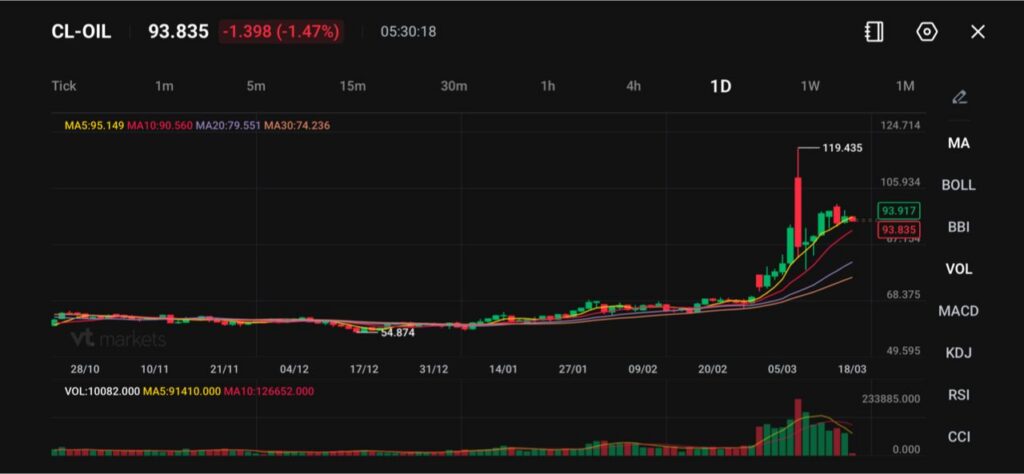

- WTI原油(美国基准原油)报93.83,跌-1.398(-1.47%);油价在大涨后暂时停一停。

- 布伦特原油(国际基准原油)回落至每桶102.28美元,短暂缓解全球股市压力。

- 市场焦点转向美联储(美国中央银行)议息结果;通胀压力仍在,政策立场可能更偏鹰(更倾向加息或维持高利率)。

周三油价小幅回落。在中东局势升温引发的剧烈波动后,全球市场获得短暂喘息。

WTI原油报93.83,跌1.47%;布伦特原油下跌1%至每桶102.28美元。这更像是短暂停顿,不代表供需格局出现根本改变,因为供应风险仍在。

虽然回调,但大方向没有改变。霍尔木兹海峡仍大致处于封锁状态,地缘紧张持续干扰能源运输,市场情绪紧绷。

若干扰持续,油价在这段盘整(高位横盘整理)后,可能再度走高。

地缘局势升级,供应继续吃紧

中东最新进展继续加深市场对供应的担忧。以色列加大军事行动;伊朗也再度对阿联酋的石油相关设施发动攻击。

同时,伊朗领导层释放信息显示短期内难以降温(不太可能缓和冲突),令全球能源市场面临更长时间的干扰风险。

作为全球原油运输的关键通道,霍尔木兹海峡仍是焦点。一旦持续封锁或限制通行,供应会明显收紧。

摩根大通指出,目前油价相对稳定,可能来自短期缓冲,例如区域库存与政策干预。但若海峡持续受限,随着全球库存被消耗(库存下降),市场可能需要把油价重新定价到更高水平(反映更紧的供应)。

焦点转向美联储政策方向

在油价波动主导市场之后,焦点转向当天稍晚公布的美联储利率决定。

市场普遍预期美联储将维持利率不变,但重点在于最新经济预测与“点阵图”(美联储官员对未来利率水平的预测分布图),它可能暗示短期内更少或没有降息。

市场特别关注决策者如何看待这次油价冲击:它主要会拖慢经济增长,还是会推高并固化通胀。

分析人士警告,若美联储更强调通胀风险,立场可能更偏鹰,意味着高利率维持更久。

若市场预期美联储更偏鹰,美元可能走强,并在短期内压制包括原油在内的大宗商品价格。

技术面展望

原油(CL-OIL,纽约商业交易所WTI原油期货的常见代号)现报93.83美元,当日约跌1.47%。此前一轮强劲上涨把价格推到近期高位约119.43美元,目前市场进入休整。

现阶段这次回落更像修正(涨多后的回调),并非趋势被扭转;价格仍站稳在此前突破位置之上。

从技术面看,整体趋势仍偏多(看涨),只是短线回撤。价格仍在10日移动平均线(10天均价,90.56)之上,也明显高于20日(79.55)与30日(74.23)均线,显示中期上升趋势仍在。

5日移动平均线(95.15)开始走平并略向下,反映价格“直线上冲”后短线动能减弱。

关键价位方面,短线支撑在90–91美元附近,与10日均线和近期盘整区重合。

若回调加深,可能测试87–88美元,该区是此前突破后的结构位置。上方阻力在100–105美元,再上是119.43美元的冲高位置,目前构成主要技术阻力位(“天花板”)。

整体而言,油价在抛物线式上涨(涨势过快过陡)后进入盘整,动能降温,但因风险溢价(市场为不确定性额外付出的价格)仍高,趋势仍获支撑。

只要价格守住90美元附近,偏多结构仍成立;但在再挑战近期高点前,更可能先横盘或短线再回调。

交易者接下来该关注什么

市场对地缘与政策消息都非常敏感。交易者可留意:

- 霍尔木兹海峡与中东冲突最新进展

- 美联储决议与前瞻指引(央行对未来政策的口径提示)

- 油价能否守住90–95美元区间

- 是否出现新的供应中断或库存下降迹象

目前这次回落更像暂停而非反转;地缘风险仍支撑油价偏向上行。

立即开始交易 – 点击这里创建您的 VT Markets 真实账户