重点速览

政策制定者似乎认为:与伊朗冲突相关的“油价冲击”(油价突然大涨带来的连锁影响)最终会淡化,经济增长能保持韧性,通胀会回到正常水平。

这个判断正成为市场最大风险:若能源价格长期偏高,美联储可能被迫更久维持高利率,也就是“高利率维持更久”。

最大风险来自政策讯号不一致:更强的增长预测、更高的通胀预测,却仍指引未来会降息,三者并不协调。

围绕主席鲍威尔(Jerome Powell)的去留不确定性,以及市场预期凯文·沃什(Kevin Warsh)上任,进一步加大政策与市场的紧张情绪。

本周看点:美元、原油、黄金、股市与加密货币的走势,是否确认一轮更深层的“宏观重新定价”(市场重新评估增长、通胀与利率,进而重估各类资产)。

美联储正试图维持一种说法,但市场越来越难买单。

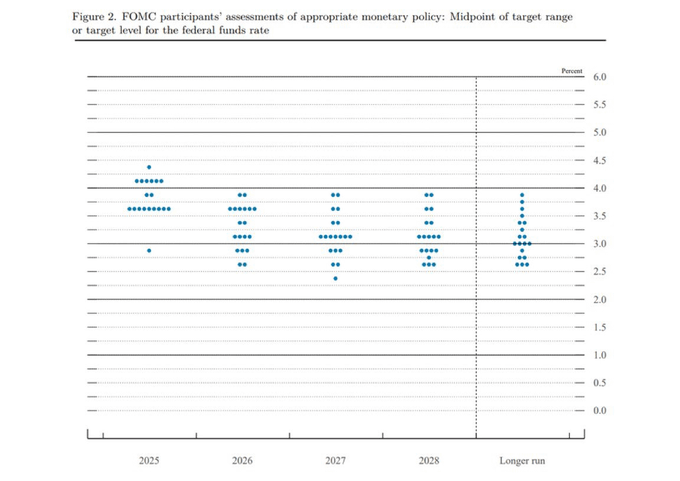

在2026年3月的FOMC会议(联邦公开市场委员会会议,美联储的利率决策会议)上,官员以11比1 投票决定,维持政策利率(基准利率)不变,区间为3.50%至3.75% 。表面上看,这是稳健、克制的决定。点阵图(dot plot:每位官员对未来利率的预测“点”,用来反映整体倾向)的中位数仍指向2026年降息一次 。

但细节更偏谨慎。

主席鲍威尔点出两大问题:伊朗冲突升级前,通胀数据已比预期更强;地缘政治(国家之间的政治与冲突)让未来路径更难预测。

美联储把2026年PCE通胀预测 上调至2.7% (PCE:个人消费支出物价指数,美联储偏好的通胀指标),高于去年12月的2.4% 。同时也表示,现在仍难以全面衡量战争带来的经济损害,以及霍尔木兹海峡(Strait of Hormuz:中东重要石油航道)相关的供应风险。

市场因此出现关键疑问:通胀走高、地缘风险上升,为何美联储仍要保留降息空间?

点阵图看似稳定,但“鸽派”程度下降

美联储“点阵图”(资料来源:美联储)

中位数仍显示降息一次,但更重要的是内部变化。

鲍威尔表示,有4到5名委员 把预测从降息两次 改为降息一次 ,显示委员会的“中心”转向更谨慎。换言之,点阵图没有崩,但明显不那么鸽派(鸽派:偏向降息与宽松;鹰派:偏向升息与紧缩)。

这点很关键:市场往往先看“标题数字”,之后才慢慢反映点阵图内部的倾向分布。

美联储等于在说:通胀黏性(sticky inflation:通胀不易下降)仍在、油价风险真实、不确定性升高,但今年稍后仍可能放松政策(降息)。这套说法成立的前提是:能源冲击会退去、整体物价压力会再度降温。

目前看更像假设,而不是结论。

增长预测出现矛盾

美联储不只上调通胀预测,也似乎把2026年GDP增长预测 上调至2.4% (GDP:国内生产总值,衡量经济规模与增长)。这让宏观判断出现张力。

若伊朗冲突严重到足以推高通胀预期并威胁能源市场,同时又预测经济增长更强,等于假设冲击只是短暂、影响有限。

美联储的押注是:美国需求(消费与投资)能消化更高的能源成本,而不会明显拖累经济动能。这可能正确,但空间不大。

若油价长期偏高,经济可能走向“类滞胀”(stagflation:通胀高但增长变弱)。在这种情况下,降息的理由会更站不住脚。

“高利率维持更久”悄然成为主情境

市场或许仍盯着“降息一次”的标题,但会议更深层讯号是:高利率维持更久 仍是主要政策倾向。

在战争风险与脆弱情绪下,美联储不想把话说得太鹰派。但其自身预测正往那方向走。若通胀继续顽固、油价不回落,这一次降息预测可能也会消失。

因此,本周跨资产(cross-asset:不同资产类别)价格表现尤其重要。市场正在检验:美联储对增长、通胀与降息之间的“乐观平衡”还能否成立。

领导层变动带来额外风险

宏观局势还受到美联储内部领导层不确定性的影响。

凯文·沃什预计6月加入的消息 ,让市场必须考虑政治与政策层面的变数。外界普遍觉得沃什更支持低利率,但他可能面对的是通胀环境不允许太早放松的现实。

围绕司法部(DOJ)传票与参议院确认程序的政治摩擦,可能让鲍威尔比预期更久留任,导致领导层交接无法顺利完成。这会影响市场心理,尤其当交易员开始定价的不只是“下一次利率动作”,也包括“下一套决策风格”。

即使沃什上任,他也可能接手一个仍被“高利率维持更久”框住的美联储,不一定能按个人偏好快速转向宽松。

美联储的说法是否站不稳?

按常见宏观逻辑:增长预测上调、通胀预测上调,降息理由会变弱而不是变强。维持利率不变合理,但继续暗示可能降息,就更有争议。

美联储承认伊朗冲突带来不确定性,也承认通胀压力已变强,却仍保留未来降息的说法。这种组合让最新展望显得不稳。

较温和的解读是:政策制定者不想对“暂时性地缘冲击”过度反应。更尖锐的解读是:美联储试图稳住市场情绪,但其预测之间的逻辑越来越难自圆其说。

交易员不应只看点阵图中位数,更应看委员会整体方向:官员正走向更少降息、更谨慎,也更不确信“通胀会顺利下降”的说法。

即将公布的重要事件

日期 货币 事件 预测 前值 分析备注 3月24日 USD / EUR / GBP PMI初值(采购经理指数:用来观察企业景气与经济活动强弱) — — 首次较清晰检验:战争风险与能源成本上升,是否开始冲击经济活动。 3月25日 JPY 日本2月CPI(消费者物价指数:常用通胀指标) — 1.50% 若通胀更热,可能强化市场对日央行(BOJ)进一步收紧政策的预期,使美元兑日元(USDJPY)上涨更敏感、更难持续。 3月25日 USD 美国2月进出口价格 — — 属于“次级通胀观察指标”(重要性低于CPI/PCE)。若进口价格仍偏强,会强化“美联储必须保持谨慎”的看法,即使仍口头保留降息。 3月26日 USD 美国初请失业金人数(反映最新失业申请,观察就业市场是否转弱) 211K 205K 就业市场若有韧性,会支撑美联储谨慎立场并利好美元;若申请人数趋势转弱(更多人失业),风险资产压力可能缓和。

想查看更多经济数据与事件,可参考VT Markets的经济日历 。

本周重点走势 本周重点不在美联储说了什么,而在市场信不信。对市场而言,美联储最新讯号让“跨资产联动”更脆弱。

美元 :若市场更清楚看到美联储内部转鹰(偏向收紧)的变化,并反映在利率定价上(市场对未来利率的预期),美元可能保持偏强。原油 :仍是核心变量。只要地缘风险让能源供应偏紧,通胀预期就容易再上行。黄金 :可能因政策不确定、地缘压力、以及对“通胀真的会持续下降”的怀疑而获得支撑。股市 :若投资者开始接受“降息没那么容易到来”,尤其当增长乐观情绪转弱时,股市可能承压。风险资产 :包括加密货币在内,若市场定价“更久的紧缩环境”(restrictive policy:利率高、金融条件偏紧)且宏观不确定性仍高,整体环境会更难做多。

重点观察品种

USDX | EURUSD | CL-OIL | USOUSD | SP500 |

USDX(美元指数:衡量美元对一篮子主要货币的强弱)

本周关注

关注100.00 附近阻力。

若在该位置受阻回落,可能进入盘整(价格在区间内来回)。

若站稳其上,将强化“高利率维持更久”的叙事。

EURUSD(欧元兑美元)

本周关注

短线下方关注1.1475 。

若该位置价格表现偏弱,汇价压力延续。

若能稳住,美元上行可能放缓。

美国原油

本周关注

是否突破并站稳99.284 上方。

上行延伸目标看向112.20 。

若出现局势“降温”(冲突缓和)消息,可能触发快速回撤(急跌)。

XAUUSD(黄金兑美元,现货黄金)

本周关注

跌破4402.73 后,目前的支撑反应。

若再跌破4169 ,可能打开下一段下行空间。

若止跌企稳,可能进入短期盘整。

SP500(标普500指数)

本周关注

是否跌破6517 。

偏空反弹区域在6600 与6750 (反弹到这些位置后可能再度承压)。

若反弹结构偏弱,将符合“美联储偏鹰 + 油价风险”的叙事。

BTCUSD(比特币兑美元)

本周关注

反弹目标关注70550 。

若在该位置受阻回落,结构仍偏脆弱。

若能强势站稳,或代表整体风险偏好(risk appetite:投资者愿意承担风险的意愿)正在回稳。

总结

本周的核心很简单:点阵图表面仍整齐,但底层逻辑开始出现裂缝。

2026年3月FOMC并非明确的“鸽派暂停”(偏向未来降息的按兵不动),而是一次“内部更偏鹰”的暂停。

点阵图仍显示降息一次,但市场开始质疑:在更高通胀、战争推升的能源风险、以及仍偏乐观的增长预测下,这个指引是否还撑得住。这种矛盾,才是本周关键。

若图表继续显示油价更强、美元更坚挺、风险偏好转弱,市场可能会认为:美联储最新路线图的可信度正在下降。

点击回顾要点 为什么报告说点阵图的可信度下降? 通胀更高(2.7%) 、2026年增长更强(2.4%) ,一边仍保留降息空间。按一般宏观逻辑,增长与通胀都更强时,通常更支持维持利率不变或更久保持紧缩,而不是降息。

为什么油价本周那么关键?

为什么要把USDX、黄金与股市一起看?

立即开始交易 – 点击这里 创建您的 VT Markets 真实账户