重点

美联储(Fed,美国中央银行)把利率维持在3.50% 至 3.75% ,但8 票对 4 票 的分歧,反映决策层对通胀(物价持续上涨)、经济增长,以及下一步政策走向出现更大分裂。

油价仍是最关键的宏观变量(影响整体经济的大因素)。当油价高于100美元,市场对通胀的预期会更难下降,降息定价(市场押注未来会降息的程度)也会受压。

本周主要数据风险在:澳洲联储(RBA,澳大利亚中央银行)现金利率 (政策利率)决定、美国JOLTS职位空缺 (衡量企业缺人程度的指标)、以及周五的美国非农就业(NFP) 报告(美国每月新增就业数据,不含农业)。

从技术面(以价格图表判断趋势)来看,整体仍偏向:美元选择性走弱、金价偏强、油价偏坚挺、风险偏好(投资者愿意承担风险的意愿)偏谨慎;除非美国就业数据改变市场对美联储的解读。

市场进入新一周,核心问题是:若油价让通胀挥之不去,美联储还能降息吗?

美联储把利率维持在3.50%-3.75% ,但更关键的是投票分裂。8比4的结果是1992年以来联邦公开市场委员会(FOMC,美联储的利率决策委员会)分歧最大的一次,说明官员对下一步不再有明确共识。一派认为经济增长放缓,需要保留未来放松政策的空间。

另一派仍担心通胀风险,尤其能源价格会推高运输成本、商品价格、工资,并影响通胀预期(大众对未来物价的看法)。

油价走高让美联储进退两难

如果油价稳定,通胀仍可能在今年稍后回落。但若油价维持在100美元以上甚至继续上行,美联储会更难操作。能源带动的通胀可能扩散到更广的经济领域,此时美联储很难大幅降息。

这也是鲍威尔(Powell,美联储主席)的表态仍具影响力的原因。他形容美国经济具韧性,并预计今年增长可维持在2% 以上,支撑来自消费支出与数据中心投资(与云计算、人工智能相关的基础设施)。这不像急着降息的央行说法,更像经济接近周期后段:增长还撑得住,但通胀不容易干净回落。

对市场的影响很直接:增长强劲,降息迫切性下降;通胀黏性(不容易下降)提高,降息空间变小;油价更高,使美联储更难转向宽松。这种组合支撑“利率更高、维持更久”(higher for longer)的交易逻辑,并可能让债券收益率(债券利率)、美元 、黄金、原油与股市出现更大的波动。

接下来劳动力市场(就业与工资情况)将成为关键。周五美国非农就业预计为6万 ,低于前值17.8万 ;失业率预计维持4.3% 。若就业数据偏弱,可能让市场重新押注降息,但前提是工资与通胀信号不能太强。若数据偏强,美联储更有理由继续观望。

本周澳洲再成焦点。澳洲联储现金利率决定,市场关注是否从4.10% 上调至4.35% ,因为通胀担忧仍在。对澳元兑美元(AUDUSD)而言,关键在于澳洲联储是否确认更偏紧的政策路径 (restrictive path,即更倾向加息或更久不降息),或对增长风险更谨慎。

市场可能维持高波动,而不是走出单边趋势。风险资产(如股票、加密货币)要更好上涨,油价需要先降温。否则,美联储仍受限制,美元走势可能反复,黄金回调时仍可能有买盘支撑,股市则需要更强的企业盈利或更疲弱的美国就业数据,才能延续涨势。

重点关注代码

USDX (美元指数,衡量美元对一篮子主要货币的强弱)XAUUSD (黄金兑美元)USOil (美国原油,通常指WTI原油价格)SP500 (标普500指数)BTCUSD (比特币兑美元)USDJPY (美元兑日元)

本周重点事件

日期 货币 事件 预测 前值 分析师备注 周二,5月05日 AUD 现金利率(政策利率) 4.35% 4.10% 若澳洲联储偏鹰派(hawkish,即更倾向加息或不急着降息),有望在关键偏多区域支撑AUDUSD。 周二,5月05日 USD JOLTS职位空缺(衡量企业招聘需求) 687万 688万 用工需求将影响下一轮“是否降息”的讨论。 周五,5月08日 USD 非农就业变动(新增就业人数) 6万 17.8万 就业数据可能重塑USDX、XAUUSD与SP500的方向。 周五,5月08日 USD 失业率 4.30% 4.30% 若失业率走高,可能让市场重燃降息预期。

下周的数据也重要:美国CPI同比(消费者物价指数,衡量通胀)在5月12日 公布;美国PPI环比(生产者物价指数,反映上游成本)在5月13日 ;英国GDP环比(经济增长)在5月14日 ;美国零售销售环比(消费强弱)在5月14日 。这些数据将影响市场判断:油价上涨只是短期通胀冲击,还是会演变成更大的政策难题。

如需查看完整经济事件,请浏览VT Markets的经济日历 。

本周主要走势

USDX

美元指数在前一轮下跌后仍承压,但可能尝试向上整理(consolidate,即在区间内震荡蓄势)。

98.20 是关键阻力区(价格上攻容易受阻的位置),可留意是否出现偏空走势。若价格跌破97.399 前低(swing low,上一波回落的低点),美元可能再度走弱。

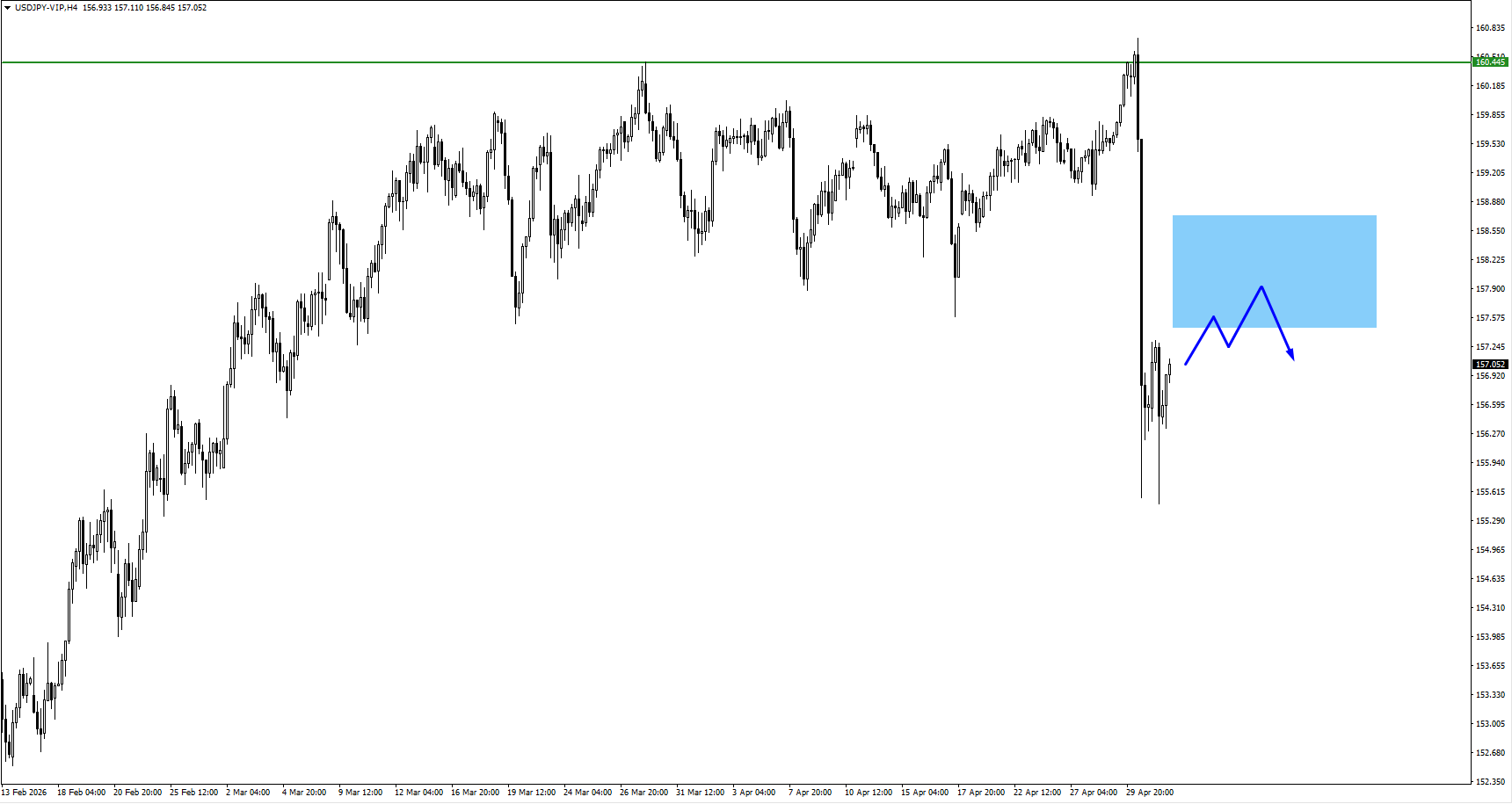

USDJPY

美元兑日元从158.90 关注区上行,并突破160.45 后回落。

回调后重点在于:反弹修复(retracement,回撤后的反弹)是否会引来新的卖压。

若价格向上整理,可在157.50 、158.10 或158.70 观察是否出现偏空信号。

USOil

美国原油突破103.75 后续涨,随后回撤。

大结构仍允许再度上行延伸(upside extension,即续涨),前提是价格能更稳定地盘整。

原油仍是宏观压力点,因为油价长期偏强会让通胀与美联储政策风险持续。

黄金

金价突破4633.39 后走高。

这一走势符合大环境:通胀回落缓慢、降息预期延后、地缘政治风险(国家/地区冲突带来的不确定性)。

价格走高后,下一关注区在4690 ,观察多空反应。

SP500

标普500继续走高,仍接近历史新高。

需密切观察,因为涨幅过大后容易出现获利了结(profit taking,即先卖出锁定利润)。

若跌破7110 前低,可能意味着获利了结开始。

比特币

比特币从75,600 区域走高。

若风险偏好维持、美元不再走强(capped,即上行受限),整体结构仍偏正面。

若接下来进入盘整,可关注77,550 、77,000 与76,550 这些区域是否出现偏多信号。

结论

接下来一周关键不在单一数据,而在市场基调(market regime,即市场整体走法与逻辑)的形成:美联储立场分裂、油价高于100美元、经济仍有韧性,让交易更难。若美国就业转弱,可能利好风险资产与黄金;但油价必须降温,市场才会更有把握定价“更宽松的美联储”。在此之前,标普500与BTCUSD的反弹需要更多确认;USDX可能在阻力位附近反复波动;若通胀与地缘风险持续,XAUUSD仍可能获得支撑。

立即创建VT Markets账户 ,使用平台功能,包括市场观点与教育内容。

交易员常见问题 为什么本周原油对美联储特别重要?

因为即使其他经济环节放缓,油价仍可能让通胀压力持续。能源价格走高会推升运输成本与商品价格,影响通胀预期,也会推高工资压力(企业成本上升)。这会让美联储更难快速降息。

如果非农(NFP)很弱,市场会怎样?

偏弱的非农可能让市场重燃降息预期,并压低美元。若交易员认为就业放缓但没有新的通胀冲击,黄金、标普500与BTCUSD可能受益;但若工资仍偏强或油价继续上涨,市场反应可能很快降温。

如果非农(NFP)很强,市场会怎样?

偏强的非农会支持美联储继续耐心等待。美元指数与债券收益率可能走高,而黄金、股市与加密货币短期可能受压。关键风险在于:强就业叠加高油价,会让“利率更高、维持更久”的叙事延续。

USDX该看什么位置?

关键水平是98.20 。若在该位置出现偏空反应,可能确认美元反弹仍易被卖出。若跌破97.399 ,压力会加大,并可能支撑欧元兑美元(EURUSD)、英镑兑美元(GBPUSD)、黄金等对风险较敏感的资产。

本周黄金仍偏多吗?

黄金仍受到支撑:降息延后、通胀风险、地缘紧张。下一关注区在4690 ,观察能否出现明确反应,决定买方是否继续主导,或是否需要更深的盘整。

立即开始交易 – 点击这里 创建您的 VT Markets 真实账户