墨西哥3月财政收支录得1101亿比索赤字,赤字规模大于此前的507.33亿比索。

与前值相比,财政收支进一步恶化593.67亿比索。有关数据反映墨西哥3月的财政状况。

鉴于墨西哥财政赤字大幅扩大至-1101亿比索,短期内对比索造成明显压力。美元/墨西哥比索(USD/MXN)已升破17.90,显示市场担忧政府的财政纪律(即控制开支、避免债务过快上升的能力)。这也意味着市场要求更高的风险补偿,墨西哥资产被视为更有风险。

Back

周四,在美国第一季度经济增长低于市场预测、以及日本进行近两年来首次外汇市场干预后,美元指数(DXY)下跌至约98.10。

美国第一季度(Q1)国内生产总值(GDP,指一国在一定期间内生产的商品与服务总值,用来衡量经济增长)按年化(annualised,把单季数据换算成全年速度,方便比较)增长2%,低于市场预期的2.3%。截至4月25日当周的初请失业金人数(initial jobless claims,首次申请失业救济的人数,用来观察就业市场温度)降至18.9万人,低于预期的21.5万人,创近60年新低。

美元/日元(USD/JPY)在日本《日经》报道称官方在汇率升破160后“买入日元、卖出美元”(即外汇干预:政府/央行入市影响汇率)后,下跌至接近156.50。报道前,日方高层官员已警告可能采取行动。

欧元/美元(EUR/USD)上升至约1.1730,此前欧洲央行(ECB)维持存款利率(deposit rate,银行把钱存放在央行所获得的利率)在2%不变。欧元区公布了CPI(消费者物价指数,用来衡量通胀)、GDP以及HICP(协调消费者物价指数,欧盟统一口径的通胀指标),整体表现偏稳。

英镑/美元(GBP/USD)升至接近1.3610,此前英伦银行(BoE)以8比1投票维持利率在3.75%。澳元/美元(AUD/USD)靠近0.7200,受中国数据与美元走弱支撑。

黄金小幅走向每盎司4,620美元附近;WTI原油(西德州中质原油,美国基准油种)回落至约每桶102美元,盘中曾触及107美元。周五关注:澳洲Q1 PPI(生产者物价指数,观察上游成本)、瑞士3月零售销售、加拿大4月制造业PMI(采购经理指数,50以上代表扩张)、以及美国ISM制造业PMI(由美国供应管理协会发布的制造业景气指标)。

星展集团研究(DBS Group Research)预计,泰国央行(BoT,泰国中央银行)将把政策利率维持在1.00%,直至2026年底。该利率在4月29日会议以一致通过(全体同意)的方式维持在1.00%,接近四年低点。

这项预测基于两大风险:经济增长可能更疲弱,以及与伊朗相关的供应冲击(供应突然减少导致价格上升)带来的更高通胀,同时霍尔木兹海峡可能出现航运与能源运输受阻。这些情况被形容为“滞胀压力”(经济增长放缓甚至停滞、但物价仍上涨)。

DBS把2026年整体通胀(headline inflation,包含所有主要商品与服务价格的通胀指标)预测从0.5%上调至2.5%。DBS预计,2026年通胀将首次自2023年以来回到BoT的1%至3%目标区间。

DBS预计2026年国内生产总值(GDP,衡量一国整体经济产出)增长为1.6%,接近BoT预测的1.5%。

报告指出,除非经济增长明显下滑,或通胀压力进一步扩大,否则BoT在未来数月可能避免调整利率。

鉴于市场预期泰国央行会在2026年剩余时间把政策利率维持在1.00%,押注短期利率方向变化(directional bets,单纯赌升或赌跌)不太可能带来利润。交易员可考虑从利率稳定中受益的策略,例如在利率期权中卖出波动率(selling volatility,通过收取期权权利金,押注利率波动较小)。这段较长时间的“按兵不动”,也得到4月29日政策会议一致投票结果的支持。

当前环境是增长放缓与价格上升的组合。2026年第一季GDP数据显示增长仅1.4%,表现不佳;4月整体通胀升至2.7%,主要受中东紧张局势推高能源成本影响。在这种“滞胀”环境下,中央银行可用工具有限,因此维持利率不变最可能。

这种压力也意味着泰铢可能持续偏弱。经济停滞加上低利率,会降低货币对“套息交易”(carry trade,借入低利率货币、投资高利率资产赚取利差)与外资投资的吸引力。泰铢已反映这一点,今年以来对美元贬值超过4%,在37.50附近交易。

股市方面,增长疲弱与通胀上升会明显压缩企业盈利。SET指数(泰国证券交易所主要股指)下行风险上升,企业将面对更高投入成本与偏弱消费需求。衍生品交易员可考虑买入指数认沽期权(put options,看跌期权;用于在下跌时获利或对冲风险)以对冲潜在回调。

中国4月PMI(采购经理指数,用来衡量企业生产与订单景气度;高于50代表扩张,低于50代表收缩)数据显示,制造业继续处于扩张区间,主要受AI(人工智能)相关出口需求带动;但在劳动节假期前,国内需求转弱。整体价格压力受控,但制造业的原材料与出厂价格(工厂卖给下游的价格)仍偏高。

中国物流与采购联合会(CFLP)制造业PMI在4月为50.3(彭博预估50.1),前值3月为50.4,连续第二个月站上50。民营口径的RatingDog中国制造业PMI升至52.2(彭博预估51.0),前值50.8,连续第五个月高于50,并创下2020年12月以来新高。

非制造业走弱,CFLP非制造业PMI 4月下滑0.7点至49.4(彭博预估49.8),前值50.1。服务业从50.2降至49.6;建筑业从49.3降至48.0。销售价格指数(企业对外报价的价格指标)从49.9降至48.1,同时新订单与出口订单转弱。

工业利润(规模以上工业企业利润)在1Q26同比增长15.5%(3月:15.8%;1—2月:15.2%)。有色金属、化工与电信相关行业录得增长;而医药、汽车与通用设备制造在3月利润下滑。

制造业强、内需弱的组合,代表市场呈现“两种速度”的结构:外需与工业链条更强,消费相关更弱。策略上宜保守但更聚焦。

大宗商品方面,可关注与中国工业需求更相关的品种,尤其是有色金属(如铜、铝等金属)。在一季度工业利润同比增长15.5%、民营制造业数据偏强的背景下,偏向做多铜或铝期货(期货:约定未来交割的标准化合约)更合适。LME(伦敦金属交易所)铜价已反映部分利好,过去一个月上涨逾8%,突破每吨10,500美元,达到2025年初以来未见水平。

股票衍生品方面,更适合采用配对交易(pairs trade:同时做多相对更强、做空相对更弱的资产,以降低方向风险)。可买入与中国材料、通信板块相关ETF(交易所交易基金)的看涨期权(call:买入上涨权利),同时买入消费可选与汽车权重较高ETF的看跌期权(put:买入下跌保护)。富时中国A50指数(代表部分大型A股)难以明显走强,原因在于内需偏弱抵消了出口带动。

人民币更可能维持区间震荡,而非单边走势。强劲的出口订单提供支撑,但服务业PMI降至49.4,以及未来可能的政策宽松(例如降息、降准等)带来贬值压力。离岸美元兑人民币(USD/CNH,离岸指境外市场人民币汇率)已连续数周在7.28至7.32的窄幅通道运行,适合以卖出期权为主的策略,例如卖出宽跨式(strangle:同时卖出较高行权价的看涨与较低行权价的看跌,赚取权利金,适合震荡市)。

英镑/美元周四上涨约0.78%。市场认为英国央行(BoE,英国的中央银行)未来仍可能继续“收紧”(tightening:通过加息或减少市场资金来抑制通胀),尽管央行当天较早时候把利率维持不变。截稿时,该货币对报1.3581。

图表上正在形成“看涨吞没形态”(bullish engulfing:一种K线组合,后一天的大阳线实体完全“吞没”前一天的小阴线或小实体,常被视为可能转强的信号)。交易员关注1.3600关口(心理关口:整数位通常更容易出现买卖盘)。本文由FXStreet经济新闻与外汇团队撰写。

回看2025年末的乐观情绪,当时市场重点放在英国央行的收紧周期,并把英镑/美元的技术目标看在1.3600。这个判断主要建立在“市场提前计入未来加息”(pricing in:把预期反映到价格里)之上。当时不少交易员押注英镑会明显走强。

但到了今天(2026年5月1日),情况明显不同:该货币对目前在1.2450附近交易。英国央行上一轮激进加息周期显然已见顶,银行利率(Bank Rate:英国央行的基准利率)在过去两个季度维持在4.75%。2025年那段时间出现的看涨吞没形态,最终也未能带来持续突破。

最新数据显示,英国通胀已明显降温至3.1%,虽较高点回落,但仍高于2%目标,这也解释了英国央行选择按兵不动。相比之下,美国经济韧性仍在,使美联储(Federal Reserve,美联储/美国中央银行)也倾向维持利率不变,从而给美元带来底部支撑。此前对英镑大幅走强的乐观预期因此消退。

未来几周,更可能进入盘整(consolidation:价格在区间内来回波动)而非单边趋势。英镑/美元期权的“隐含波动率”(implied volatility:期权价格反映的市场对未来波动的预期)已跌至多月低点,说明市场预期走势以区间震荡为主。交易员应从押注大涨,转为更适合横盘的策略。

在这种环境下,更有利的是“卖出期权时间价值”(selling options premium:通过卖出期权收取权利金/保费,赚取时间流逝带来的收益),而不是买入期权。市场更多关注如“卖出宽跨式”(short strangle:卖出一张虚值看涨期权与一张虚值看跌期权,赌价格留在区间内)或“铁鹰式”(iron condor:用更远价位的期权做保护的区间策略,风险相对可控)等策略。这类做法的目标是在英镑/美元维持在预期区间内时,赚取权利金。

不过,仍需警惕即将公布的数据带来意外,尤其是下一份英国工资增速报告。若数据高于预期,可能重新点燃通胀担忧并引发快速波动,冲击这类区间策略。用更便宜、行权价更远的“深度虚值期权”(far out-of-the-money:离当前价格很远、价格较低的期权)做对冲(hedging:用相反或保护性仓位来降低风险),可能是更稳妥的风险管理方式。

渣打银行(Standard Chartered)分析师Pietro Righi和Christopher Graham表示,罗马尼亚再度出现政治动荡,可能削弱财政整顿(也就是政府通过削减开支、增加收入来缩小财政赤字的做法),并拖慢改革进度。他们认为风险源自:国会对总理博洛让(Bolojan)政府的支持出现变化。

社会民主党(PSD)已退出执政联盟,并与罗马尼亚人团结联盟(AUR)一起支持不信任投票(即国会表决是否让政府下台)。这使政治不确定期拉长的可能性上升。

这种不确定性会降低政府推动与欧盟资金挂钩改革的能力(“挂钩”指:必须完成特定改革,才能拿到或继续拿到欧盟拨款)。相关欧盟资金将在今年稍后到期;若改革停滞,拨款延迟、甚至出现延迟威胁的风险都会增加。

文章也提到对政治瘫痪(指政府因党派对立而难以决策或立法)以及疑欧势力(对欧盟持怀疑或反对立场的政治力量)上升的担忧,可能影响欧盟内部团结与对外政策。文中同时说明该报道由AI工具协助生成,并由编辑审阅,发布方为FXStreet Insights Team。

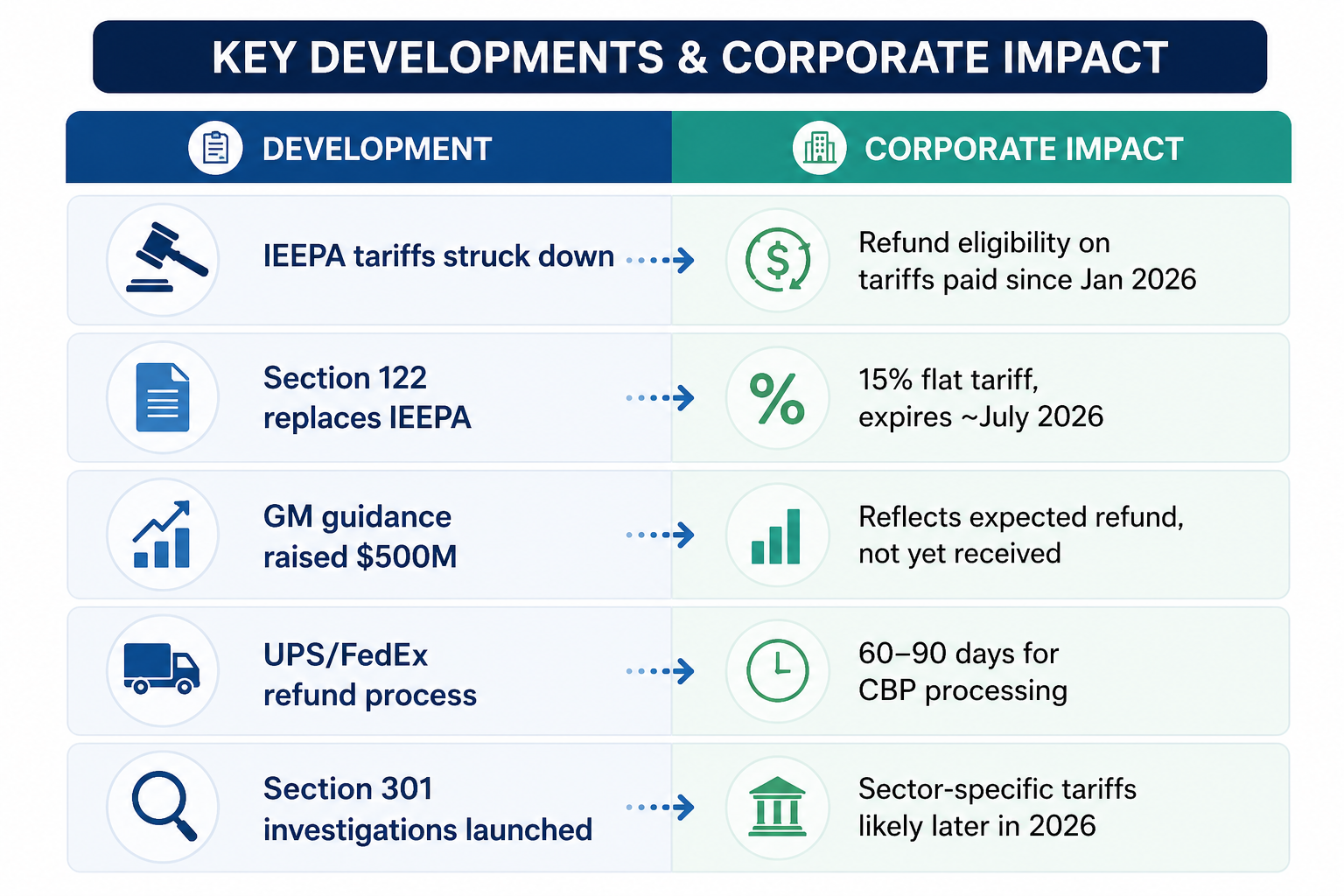

通用汽车(General Motors,GM)预计将获得5亿美元关税退税。UPS在为客户代缴约50亿美元关税后,已开始处理退款。对美国企业而言,依靠“紧急权力”大范围加征关税的时代,在法律层面已结束,企业过去承受的财务冲击有望部分缓解。

但另一条更棘手的主线正在压过来。本周布伦特原油(Brent crude,UKOUSD,为布伦特原油价格的交易代码)突破每桶111美元,7天上涨13%,即使伊朗提议重开霍尔木兹海峡(Strait of Hormuz,全球重要石油航运通道),油价仍继续走高。贸易成本下降与能源推升的通胀冲击(inflation shock,指价格在短时间内明显上升的冲击)正在同时朝相反方向推动,市场必须把两者一起计价。

2月,美国最高法院裁定,《国际紧急经济权力法》(International Emergency Economic Powers Act,IEEPA:美国授权总统在“国家紧急状态”下采取经济措施的法律)并未赋予总统加征关税的权力。政府在数小时内作出回应——改用《1974年贸易法》第122条(Section 122:在特定贸易与国际收支条件下可临时采取的贸易措施)对所有进口商品加征15%的统一关税。

法律框架的变化与税率同样关键。第122条关税有150天时限,若要延长需国会批准,并且原则上不针对特定国家(non-discriminatory:不区分国家、一体适用)。这使其难以像IEEPA关税那样,被用作与单一国家谈判的筹码。

政府也对多个主要经济体的制造业“产能过剩”启动新的《贸易法》第301条调查(Section 301 investigations:美国对他国政策是否损害美国商业利益的调查工具,结果可能导致加征针对特定行业的关税),暗示下一阶段更可能是“行业型关税”。

对进口商来说,目前情况如下:

退税金额确实存在,但要看整体背景。GM的5亿美元退税,对比其去年披露的31亿美元关税成本仍属部分抵消——即使退税后,公司仍预计2026年关税支出为25亿至35亿美元。法律框架变了,但利润仍在承压(earnings:公司盈利表现,通常指净利或每股盈利)。

国际能源署(IEA)把霍尔木兹海峡关闭形容为全球石油市场史上最大一次供应中断(supply disruption:供应链或运输受阻导致供给减少)。冲突在2月下旬爆发前,平均每天有129艘船通过海峡。上周日,只有8艘。

沙特与阿联酋已把部分供应改道至陆上管道,多国协调释放战略储备(strategic reserves:国家储备的原油,用于紧急稳定供给)也避免了最极端的飙价情景。但布伦特原油(UKOUSD)站上110美元,仍会显著推高依赖进口与长供应链经济体的通胀成本。航空燃油、货运费用与石化原料(petrochemical inputs:塑料、化工等上游原料)都会随之上涨。

行业影响已开始显现:

在这里了解如何交易大宗商品市场与期货(futures:期货合约,约定未来以固定价格买卖某商品的合约)。

两股力量同时发生,解读并不容易。对差价合约(CFD,Contract for Difference:差价合约,不实际交割资产,只结算价格涨跌差额的交易工具)交易者而言,这样的环境不是必须退场的理由,反而更容易出现短线机会。

关税缓解的逻辑指向需求修复:贸易阻碍降低会减少企业进货成本,让供应链(supply chain:从原料到生产、运输、销售的整条流程)更顺,利润率(margins:销售价格扣除成本后的空间)更可能改善。油价冲击则指向通胀更难降:能源价格上涨推高运输成本,挤压消费者支出,并让央行在降息(rate cuts:下调利率)上更为掣肘。

对汽车与物流等行业来说,两股力量正同时落在同一条盈利线上。这不一定是净利好(net positive:整体更有利),更像是两面夹击导致利润被压缩。

经济学家把当前情况与1970年代能源危机相提并论,并提示若油价在下半年仍高企,可能出现“滞胀”(stagflation:经济增长乏力但物价仍上涨)。这一说法是否成立,取决于霍尔木兹海峡航运恢复速度,以及央行如何判断此次通胀上冲是短期(transitory:短暂)还是长期结构性(structural:由经济结构导致、较难快速消退)。目前仍没有明确答案。

未来一个季度,三项变量将主导走势。

第一,第122条关税是否会在法律挑战中站得住。多个州已提起诉讼,认为征税所需的“国际收支”(balance-of-payments:一个国家对外收付的总账,包括贸易与资本流动)条件并不存在。若挑战成功,贸易政策在年中前将再度充满不确定。

第二,霍尔木兹航运恢复速度。即使停火维持,通过海峡的船只仍远低于冲突前水平。专家预计需要数月而非数周,油价才可能回归正常。供应中断带来的通胀压力也已进入成本体系。

第三,第301条调查会带来什么结果。若下半年对钢铁、半导体与关键矿产(critical minerals:对新能源与高科技制造很重要的矿物,如锂、镍、稀土等)推出行业关税,原以为贸易摩擦已过去的企业,将不得不重新评估。

关税缓解不是小事,但市场同时还在消化另一个更大的问题——油价。

在两股相反力量拉扯下,市场往往不会单边顺畅走趋势,而是更容易来回波动,并形成值得关注的交易环境。目前已有多种工具可直接反映这种拉扯。

为什么关税退税无法完全改善企业盈利?

关税退税(tariff refunds:此前多缴或被判无效的关税返还)确实能减轻压力,例如GM的5亿美元,但只抵掉过去成本的一部分。企业仍面对持续的关税支出,因此整体财务压力仍明显。

油价上涨如何影响不同行业?

油价走高会沿供应链推升成本。物流公司运费上升,车企原料与零部件更贵,零售商则因进口与运输更贵而利润被挤压。

第122条关税框架的重要性是什么?

第122条关税是临时措施,有时限,延长需国会批准。与先前做法不同,它覆盖面更广、对各国一体适用,因此更难被当成谈判工具。

霍尔木兹海峡受阻为何重要?

霍尔木兹海峡是全球关键石油运输通道。航运减少会造成供给紧张,推高油价,并在全球范围增加通胀压力。

接下来市场重点关注什么?

市场主要看三点:第122条关税能否通过法律挑战、霍尔木兹航运恢复速度、以及第301条调查最终是否导致新的行业关税。

立即开始交易 – 点击这里创建您的 VT Markets 真实账户

多数亚洲货币走弱,因布伦特原油价格回升、逼近每桶120美元,增加通胀(物价持续上涨)的风险,同时市场预期美国联邦储备局(美联储,美国中央银行)转向更“鹰派”(倾向加息、收紧资金)立场。市场也担心“需求破坏”(油价太高导致消费与投资减少、需求被压下去),拖累风险情绪。

区域内走势不一。韩国韩元再次承压;对油价更敏感的菲律宾比索与泰铢继续走低。

中国人民币表现相对稳一些,尽管对美元也走软。市场焦点仍在原油供应与价格。

持续的美伊紧张关系,被认为会让油市供应更紧(可用供应减少),并带来油价进一步上涨的风险,进而继续拖累亚洲货币表现。

报道称,各方正准备把对霍尔木兹海峡的海上封锁延长至达成核协议;CNN则称伊朗可能很快提交修订方案。局势仍在变化;若紧张缓和、油价回落,亚洲货币的贬值压力(对美元下跌的压力)可能减轻。

影响仍不平均,因此出现较清晰的“配对交易”(同时买入一种货币、卖出另一种货币,押注两者相对表现)的机会。主要原油进口国的货币压力更明显,例如韩国韩元;美元兑韩元(USD/KRW,指1美元可兑换多少韩元)目前正测试1380水平。泰铢和菲律宾比索同样容易受到油价再次飙升的冲击。

在这种环境下,交易者可考虑在最敏感的货币对上“买入波动率”(押注未来涨跌会更大,常用期权实现)。美元兑泰铢(USD/THB)期权的“隐含波动率”(期权价格反映的市场对未来波动预期)过去一个月已升破12%,但仍低于2025年的高点,意味着波动仍可能扩大。“长跨式策略(long straddle)”(同时买入同到期、同执行价的看涨期权与看跌期权,押注大行情,不押方向)可能更适合捕捉单边大涨或大跌。

人民币不再像之前那样是稳定“锚”(能稳定区域市场的核心货币)。尽管相对更抗跌,但中国近期出口数据偏弱,引发对其稳定性的担忧。因此,把人民币当作“融资货币”(借入利率较低或相对稳定的货币作为资金来源)去做多其他亚洲外汇(FX,外汇市场)变得更危险。

交易者可用“期权”(给你在未来以约定价格买卖的权利)来限定风险(把最大亏损控制在已付成本内),例如在美元兑菲律宾比索(USD/PHP)上买入美元“看涨价差”(USD call spread:买入较低执行价的看涨期权、卖出较高执行价的看涨期权,以降低成本但限制最高收益)。这能在货币继续走弱时获得上行空间,同时在局势突然改善时,把期权成本(premium,期权权利金)限制在可控范围内。

德国商业银行(Commerzbank)分析师预计,印度在2026–2027财年(财政年度)的国内生产总值(GDP,指一个国家或地区在一定期间内生产的商品和服务总价值)增长约为6.5%。他们将这与国内需求、计划中的GST 2.0改革,以及支持投资的预算联系起来。

报告称,国内需求是主要增长动力。它受到更高工资、更稳健的私人消费(居民与企业的日常购买支出),以及持续的公共与私人投资推动;这些也受益于2026–2027联邦预算(中央政府年度财政计划)与此前的货币宽松(央行下调利率或释放更多资金以刺激经济)。

提到的风险包括油价上升、与厄尔尼诺(El Niño,太平洋海温异常导致的气候现象)相关的农业走弱,以及更大的外部压力。政府正推进财政整固(减少财政赤字、控制政府开支与债务),2026–2027财年的预算赤字(政府支出高于收入的缺口)目标为GDP的4.4%,低于上一财年的4.5%。

预计2025–2026财年经常账户赤字(经常账户收支为负,通常代表进口、海外付息与分红等支出大于出口与收入)为GDP的1%。报告指出,若油价维持高位,该赤字可能升至2%,因为印度约87%的原油需求依赖进口。

能源来源结构已变化,目前46%的原油进口来自中东;相比之下,2022年前超过60%来自中东。

欧元/美元走高,因美元走弱。市场认为日本可能在外汇市场出手(即日本当局买入日元、卖出美元等外币)以支撑日元。欧元/美元在1.1726附近交易,上涨约0.42%;美元指数在98.16左右,下跌约0.80%。(美元指数是衡量美元对一篮子主要货币强弱的指标。)

欧洲央行(ECB)维持三项政策利率不变。它表示中东紧张局势推高能源价格,从而抬高通胀并拖累经济增长;同时,欧洲央行的目标是在中期把通胀稳定在2%。

初步数据显示,4月欧元区HICP通胀为同比3%,高于3月的2.6%,为2023年9月以来最高。能源价格是主要推手。(HICP是欧元区常用的消费者通胀指标,用来比较各国物价变化。)

从日线图看,欧元/美元保持在200日SMA(简单移动平均线,用过去200个交易日的平均价衡量中长期趋势)上方,200日SMA在1.1676;但汇价仍在50%斐波那契回撤位1.1747下方。(斐波那契回撤位是技术分析常用的潜在支撑/阻力区间。)RSI(14,相对强弱指数,用于衡量涨跌动能)为54.4;MACD(指数平滑异同移动平均线,用于判断趋势与动能)略为负值;ADX(平均趋向指数,用于衡量趋势强弱)在22.2附近,显示趋势强度一般。

阻力位在1.1747,其后为1.1826和1.1924。支撑位在1.1676和1.1667,其后为1.1555和1.1411。

该报告于4月30日18:33 GMT更正,说明这次波动发生在周四而非周二。