重点

BRP 在非必需消费品板块 (消费者可选择买或不买的商品,如娱乐、旅游、升级型产品)里位置特殊。它卖的不是生活必需品,而是“向往型”产品,因此能当作观察消费者信心的风向标。

BRP 属于高端非必需品牌 ,业绩更多跟休闲与娱乐支出有关,而不是生活必需。

利率走高开始挤压依赖贷款/分期的需求 (融资需求:靠借钱或分期付款完成购买)。

关键在于高收入人群能否继续撑起消费 。

消费走弱通常不是“全面一起降”。更常见的是分化:不同收入人群、不同品类的调整速度不一样。因此,高端非必需消费股常被用来判断经济真实温度。

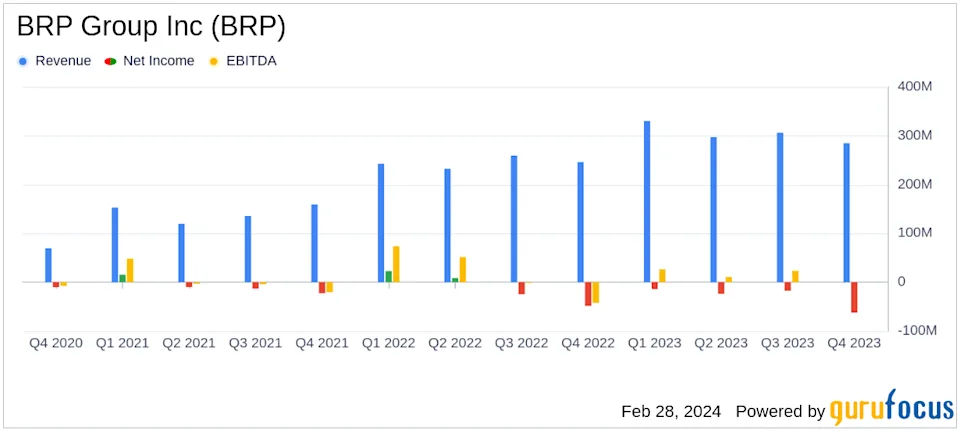

像 BRP Inc 季度营收为24.6亿加元 ,同比增长16%。这说明需求还在,但需求结构正在改变。

来源:Yahoo Finance

更重要的问题不是单一公司,而是整体:在金融条件收紧(借钱更贵、审批更严)时,高端消费能否继续有韧性?

高端消费并不平均 所谓“高端消费有韧性”,不代表每个细分都强,而是表现方式不同。

高收入人群对短期经济压力通常没那么敏感。他们的花钱意愿更受长期财富与资产价格影响(例如股票、房产带来的财富感),而不只是眼前收入,因此高端品牌在放缓期往往能撑得更久。

但近期也出现调整迹象。例如高端烈酒龙头 帝亚吉欧(Diageo) ,就因消费者变得更挑、尤其在可选预算收紧的市场而承压。

结果是“分层需求”:消费不会突然断崖式下滑,但更不均衡——有的品类更能扛,有的更难持续增长。

利率正在重塑非必需消费需求 利率是推动变化的核心因素之一。借贷成本上升,会减少消费者的资金弹性,尤其是依赖贷款的大额购买。

在休闲车等领域影响更直接:每月还款提高,负担能力变差,购买周期变长,决策更谨慎。其他如高端商品与生活方式消费,影响更间接,但同样明显。

消费者会变得更挑:延后购买、把钱花在更重要的项目、重新评估可选预算。这不会让需求消失,但会改变需求出现的时间与力度。

对交易者而言,这就是信号:对利率敏感的消费股,常会早于宏观数据反映行为变化。

随着市场对利率的预期 变化,交易者会观察全球股票的连锁反应。VT Markets 平台的差价合约(CFD,差价合约:不一定实际持股,而是交易价格涨跌差额)股票,提供接触这些宏观因素影响的公司。

从疫情热潮到需求回归常态 要理解当下,必须回看疫情期间的需求激增。2020至2022年,消费者把支出转向商品,尤其是户外与生活方式相关产品。

来源:BRP

这推动了高端非必需板块的一轮增长:需求高、品牌有更强的定价能力(定价能力:能不大降价也卖得动)、客户增长更快。

但这也把未来需求提前“透支”:本来几年后才买的东西提前买了,后面自然出现空档。

如今市场进入调整:增长放缓、更换周期拉长(更换周期:消费者隔更久才换新)、新需求进来更慢。这不一定代表很差,而是回到更可持续的水平。

类似情况也出现在其他行业:从休闲产品到高端消费品,甚至科技,都在经历疫情后“重新校准”。例如本周提到的 Allbirds 转向 AI 的大调整 (AI:人工智能,用电脑系统进行预测、自动化与内容生成等)。

库存、定价与利润率管理 当需求回归常态,重点转向企业如何“控速度”。

库存 是重要指标。产品卖得慢,库存会堆积,供应链会承压,最终可能被迫打折,导致利润率 下滑(利润率:赚到的钱占销售额的比例)。

以 BRP 为例,数据显示公司在改善:北美库存同比下降17% 。这意味着公司在消化过剩供给,同时尽量维持价格策略,避免大幅降价。

来源:美国证券交易委员会(SEC,美国监管上市公司信息披露的机构)

同样逻辑适用于高端生活方式行业:强品牌更有机会保住利润率,但也会受压。能否在不大打折的情况下把库存降下来,往往决定表现差异。

利率是关键压力点 利率仍是影响 BRP 表现最直接的因素之一。因为许多购买靠贷款/分期,负担能力对借贷成本非常敏感。即使利率小幅上升,也可能明显推高月供,改变总体持有成本(总成本:买入价格加利息、维护等)。

这会直接传导到需求:利率上升,融资更贵、审批可能更严,消费者更谨慎。这些影响不一定马上反映在营收,但会先体现在经营环境。

表现为:成交周期变长、经销商周转变慢、库存回升。企业可能加大促销或提供补贴(激励:如优惠利率、返现)来拉动需求。BRP 因此能反映货币政策(央行通过利率影响经济的政策)如何影响真实消费决策。

因此,像 BRP 这类对利率敏感的股票,常与宏观资产一起观察。想围绕利率变化 布局的交易者,也可通过 VT Markets app 的差价合约(CFD)关注全球股票与指数(指数:一篮子股票的整体表现,比如标普500)。

财富效应与消费者分化 当前环境的一个特点是不同消费群体出现明显分化。

高收入人群是高端产品的重要买家,通常更能扛。他们更看重资产价格与长期财务预期,而不是短期收入压力。

同时,中等收入人群压力更大:借贷成本上升、储蓄缓冲变薄(缓冲:应付突发开销的存款)、生活成本上升,都会让消费更保守。

因此高端非必需行业会出现“上端还能撑、其他在变弱”的局面,带来产品组合变化(产品组合:卖得更好的产品类别占比变化)与整体增长节奏变化。

对交易者来说,这解释了为什么有些高端股稳定、有些承压:关键不只在收入高低,更在于消费者的抗压能力分布。

交易者该看什么 交易者可把公司数据与宏观环境一起看:销量 直接反映需求;库存 能提前提示周转变慢;定价与促销 反映利润率是否受压;利率趋势 决定负担能力;消费者信心 (对经济与个人财务的看法)帮助理解非必需支出。

BRP 往往跟随非必需消费趋势波动。交易者也可把它与更广泛的零售、生活方式板块一起观察,更完整判断需求。

BRP 常与非必需消费趋势同向。交易者可通过 VT Markets 的股票差价合约(CFD),关注零售、生活方式与全球消费类股票 机会。

高端生活方式股票如何纳入更大策略 高端非必需消费股,是表达“看好或看淡消费者行为”的一种更聚焦方式。它们处在信心、收入与金融条件的交汇点,对经济变化更敏感。

它们的用途包括:作为非必需消费信心指标、反映利率对支出的影响、观察不同消费者群体如何调整。

它们也能与其他板块对照。高端消费股反映支出行为,而科技与 AI(人工智能) 对同样的宏观因素(如利率、增长预期)反应可能不同。对比这些信号,有助交易者更全面理解市场。

结论 高端生活方式股票也会受经济压力影响,但调整方式不同。需求更像是“变挑、变慢”,而不是消失。能否维持韧性,取决于品牌实力与消费者财务状况。

当前环境是从“异常强需求”过渡到更平衡阶段。交易者要点是看清这种变化如何在不同行业与不同消费群体中展开。

交易者常见问题 什么是高端生活方式股票?

指销售高端、非必需产品的公司股票,例如奢侈品、高端酒类、休闲娱乐设备。股价表现通常与消费者信心与花钱意愿高度相关。

为什么高端品牌也会受利率影响?

利率上升会让贷款更贵,也会挤压可支配收入(可自由支配的钱),消费者就可能延后或减少非必需消费。

经济放缓时,高端品牌一定更好吗?

高端品牌客户多为高收入人群,通常更耐压,但当压力累积,需求仍可能转弱。

哪些股票能反映非必需消费趋势?

奢侈品、高端酒类、生活方式产品等板块股票常能反映整体消费行为,例如帝亚吉欧(Diageo)。

交易者如何看高端消费股?

不少交易者会观察一组非必需消费股,而不是只看单一公司,用来判断支出趋势与经济变化。

立即开始交易 – 点击这里 创建您的 VT Markets 真实账户